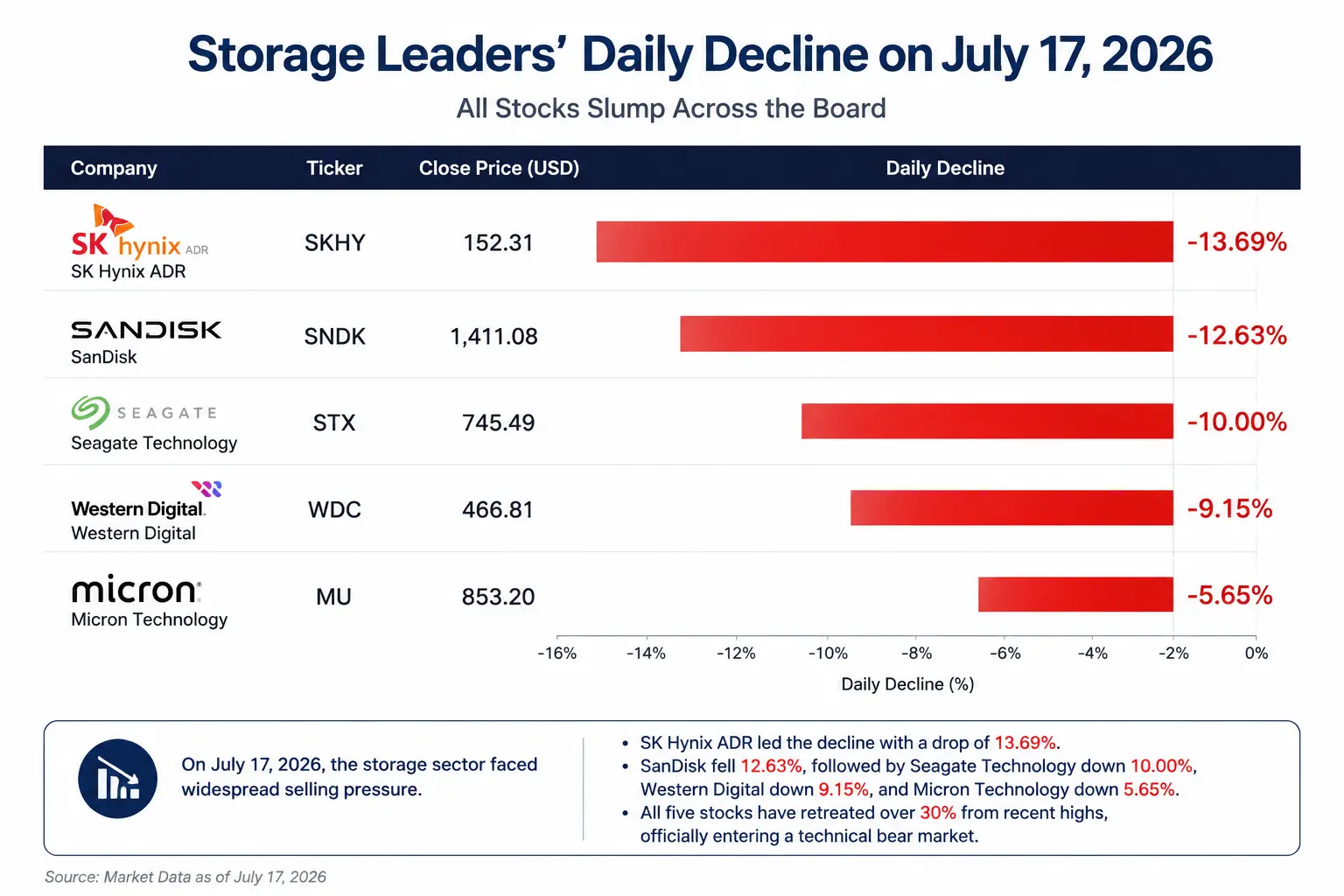

Усі чотири лідери сегмента пам’яті відкотилися від недавніх максимумів більш ніж на 30% і всі потрапили в технічний ведмежий ринок. Водночас три основні індекси США закрилися зниженням: Dow Jones впав на 0,2% до 52 552,97 пункту, Nasdaq знизився на 1,47% до 25 881,95 пункту, S&P 500 зменшився на 0,51% до 7 533,76 пункту. Однак Apple зросла на 4,01%, Alphabet — на 3,60%, Meta — на 3,07%, Amazon — на 3,02%, Microsoft — на 2,78% — п’ять найбільших технологічних гігантів були в зеленій зоні. Ринок показав рідкісну дивергенцію: «програмне забезпечення тримає планку, а апаратні напівпровідники валяться».

Це не просто чергування секторів. Падіння Seagate на 10% за один день відображає глибоку перебудову логіки ринку щодо інвестицій в AI-інфраструктуру: кошти переходять від наративу про «нескінченне зростання AI-інфраструктури» до повторної оцінки стійкості AI-CAPEX і того, як розподіляється цінність між усіма ланками ланцюга.

Порівняння денної просадки лідерів пам’яті 17 липня

Корейський нагляд посилив вимоги до кредитного плеча в ETF: іскра, що підпалила розпродаж

Цей хвилеподібний розпродаж стартував насамперед в Азії. 16 липня Комісія з фінансових послуг Кореї (FSC) офіційно оголосила про посилення регуляторних заходів щодо ETF із кредитним плечем на один акціонний інструмент: мінімальний поріг початкової маржі для роздрібних інвесторів підвищили з 10 млн південнокорейських вон до 30 млн вон, маржу дозволено використовувати лише у грошовій формі; купівля в рамках угод із кредитним плечем на один акціонний інструмент за один раз обмежена максимум 20 акціями, а запуск нових продуктів із кредитним плечем на одну акцію призупинено.

Цей регуляторний крок точково вдарив по найактивнішому джерелу «плечових» коштів у торгівлі акціями пам’яті. За останній рік під впливом попиту на AI-сервери та HBM Micron, SK hynix та інші лідери пам’яті стали ключовими об’єктами ставок для корейських роздрібних інвесторів і коштів з ETF із кредитним плечем. Оскільки такі ETF потребують щоденного коригування позицій, щоб утримувати фіксований коефіцієнт плеча, коли базова акція падає, часто доводиться додатково продавати — виникає петля негативного зворотного зв’язку «падіння котирувань — скорочення позиції продукту — посилення падіння».

Аналітик JPMorgan Nikolaos Panigirtzoglou зазначив: «Після досягнення піку в червні AUM (активи під управлінням) ETF із плечем у сегменті пам’яті скоротилися на 34%, тоді як усі плечові ETF на акції за той самий період знизилися лише на 13%». Частка активів ETF із плечем у сегменті пам’яті в обсязі ринкової капіталізації відповідних компаній приблизно втричі більша, ніж у звичайних ETF на акції, тож ці продукти стали важливим підсилювачем волатильності в галузі.

Втім, корейський нагляд — лише безпосередній тригер для продажів. Глибша проблема для ринку полягає в тому, що акції «четвірки» пам’яті вже раніше значною мірою заклали в ціну оптимістичний сценарій: дефіцит HBM, зростання цін на продукти та довгострокове швидке зростання попиту з боку AI-серверів. Якщо інвестори почнуть хвилюватися через темпи нарощування потужностей, підвищення ефективності обладнання чи уповільнення CAPEX у хмарних провайдерів, навіть невеликі «шумові» зміни в фундаменталі можуть запустити різку корекцію оцінок (valuation).

Позиція Seagate в ланцюгу постачання: AI-дані як інфраструктура, а не AI-комп’ютинг як ядро

Щоб зрозуміти, чому Seagate зазнала такого сильного удару в цій хвилі розпродажу, спершу потрібно чітко визначити її реальне місце в AI-ланцюгу постачання.

Ключовий бізнес Seagate — механічні жорсткі диски (HDD). Її логіка вигоди від AI не походить від чипів обчислювальної потужності, необхідних для тренування AI-моделей, а від потреби в розширенні дата-центрів, спричиненої вибуховим зростанням AI-даних. Тренування AI-моделей генерує величезні обсяги даних — від тренувальних датасетів і чекпойнтів моделей до журналів інференсу та записів взаємодії користувачів — і ці дані зрештою мають бути збережені в довгостроковому сховищі.

Фінзвіт Seagate за третій квартал 2026 фінансового року показує: компанія отримала дохід $3,11 млрд, а бізнес дата-центрів дав $2,5 млрд виручки, що на 55% більше, та становить 80% від загального доходу. Відвантаження дисків склали 199 EB (екзабайтів), що на 39% більше, причому близько 90% відвантажень припадає на клієнтів дата-центрів. Лінійка nearline HDD (Nearline HDD) — це майже 90% від усіх відвантажень; вона стала ключовим драйвером для AI-масштабного зберігання.

Якщо дивитися на шлях передачі попиту по ланцюгу: зростання потреби в тренуванні AI → збільшення закупівель GPU-серверів → зростання попиту на високошвидкісну пам’ять HBM → розширення дата-центрів → вивільнення попиту на корпоративне зберігання → зростання закупівель HDD. Seagate знаходиться в кінці цього ланцюга.

У цьому й полягає ключовий момент. Коли ринок починає заново оцінювати пріоритети AI-CAPEX, інвестори природно ставлять питання: якщо AI-бюджети інвестування стикнуться зі зниженням тиску, кошти першими підуть на підтримку GPU та HBM чи на HDD?

Попит на AI-центри обробки даних: зіткнення довгострокової «лонг» логіки та короткострокових сумнівів

Логіка «за»: структурна підтримка через дефіцит пам’яті

Ключова логіка, що підтримує довгострокове зростання Seagate, не зруйнувалася через одномоментне жорстке падіння.

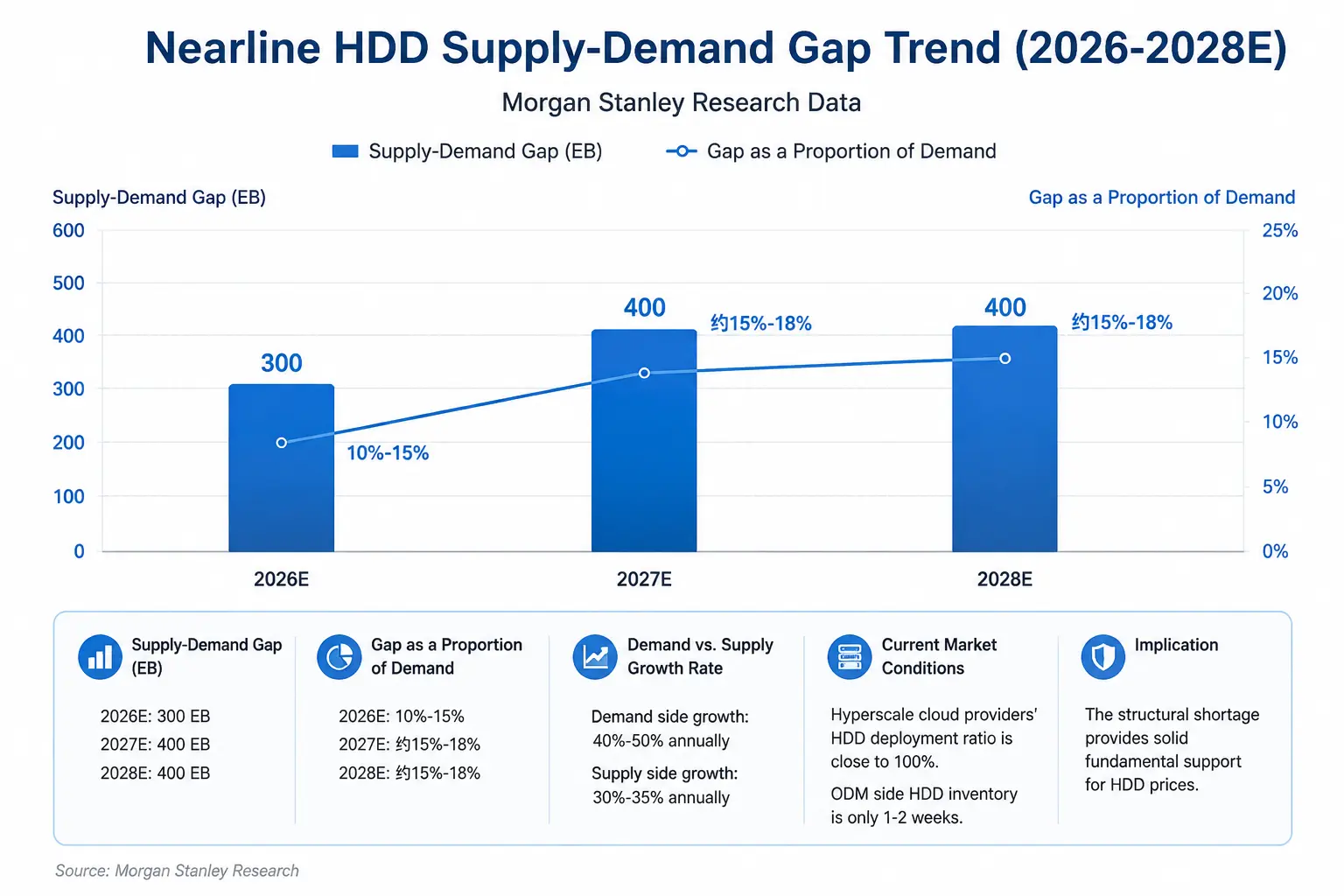

З точки зору базових фундаментальних показників попиту й пропозиції, індустрія пам’яті перебуває в рідкісному періоді структурного дефіциту. Дані опитування Morgan Stanley показують: HDD-попит наразі зростає щороку зі швидкістю 40%–50%, тоді як зростання пропозиції — лише 30%–35%. У 2026 році пропозиція nearline HDD буде приблизно на 300 EB (екзабайтів) менша за попит — це еквівалентно прогалині 10%–15%. Дефіцит у 2027 та 2028 роках ще розшириться до приблизно по 400 EB. Аналітики зазначають: «Дефіцитний цикл для жорстких дисків подовжується — дефіцит, імовірно, триватиме як мінімум до 2028 року — і це також означає, що ціни на диски помітно та змістовно зміцнюються».

На боці попиту CAPEX хмарних сервіс-провайдерів досі розширюється. Morgan Stanley прогнозує, що AI-витрати на дата-центри п’яти найбільших хмарних гравців (Meta, Amazon, Alphabet, Microsoft і SpaceX) у 2027 році сягнуть приблизно $1,2 трлн, а в 2028 році зростуть ще до $1,4 трлн. 10 липня Ведчестер банк (Wells Fargo) підвищив рейтинг Seagate Technology з «Hold» до «Buy», а цільову ціну — з $900 до $1 100. Citi 14 липня підвищила цільову ціну до $1 240, залишивши рекомендацію «Buy». JPMorgan 16 липня підняв цільову ціну з $920 до $1 095. Bank of America 1 липня підвищив цільову ціну з $1 000 до $1 150.

З погляду потужностей менеджмент Seagate підтвердив, що nearline-потужності заблоковані (використовуються за контрактами) щонайменше до 2027 року. Деякі аналітики навіть вважають, що дефіцит HDD може тривати аж до 2028 року.

Тренд дефіциту попиту й пропозиції nearline HDD (2026–2028E)

Логіка «проти»: сумніви щодо стійкості AI-CAPEX

Однак ринок палко обговорює іншу групу питань.

Перше: чи наближається крива зростання AI-CAPEX до перелому (поворотної точки)? JPMorgan прогнозує, що CAPEX п’яти хмарних сервіс-провайдерів (Google, Amazon, Meta, Microsoft і Oracle) у 2026 році досягне $758,1 млрд — і зросте вдвічі рік-до-року; у 2027 році — до $925,0 млрд. Але темпи зростання, як очікують, різко сповільняться з 2027 року до 22%. Ринок починає хвилюватися: якщо швидкість комерціалізації AI не виправдає очікувань, чи будуть хмарні провайдери урізати CAPEX після 2027 року?

Друге: циклічні ризики, притаманні індустрії зберігання. У сфері пам’яті надовго закладена логіка циклів: «циклічність попиту й пропозиції — зростання цін — розширення потужностей — збільшення запасів — падіння цін». Хоча наразі HDD перебуває в дефіциті, якщо зростання AI-попиту сповільниться або розширення потужностей пришвидшиться, корпоративні запаси можуть зрости, простір для подальшого підвищення цін на зберігання звузиться, а очікування щодо прибутковості доведеться переглядати вниз.

Третє: тиск на рівні оцінок (valuation). Після стрімкого ралі в 2026 році — коли акції Seagate протягом року якось злетіли приблизно на 269% — будь-яка невизначеність у фундаменталі здатна за дуже короткий час спричинити різку корекцію valuation. Те, що всі чотири лідери сегмента пам’яті відкотилися від недавніх максимумів більш ніж на 30%, само по собі показує: у попередніх зростаннях уже закладалися дуже високі ринкові очікування.

Рівнева оцінка цінності в ланцюгу AI-зберігання: хто в ядрі, а хто на периферії?

Компанії на різних етапах AI-ланцюга зберігання мають істотно різні логіки вигоди від AI та різні ризики, з якими вони стикаються зараз.

SK hynix — ключовий бізнес HBM (high bandwidth memory). Це незамінний супровідний чип для AI GPU (зокрема продуктів NVIDIA), який прямо бере участь у ядрових етапах AI-обчислень. Її логіка вигоди від AI найпряміша — HBM є необхідним компонентом для нарощування обчислювальної потужності в тренуванні AI. Але ризики також дуже помітні: тиск корекції на тлі завищених оцінок (high valuation) і потреба постійно відбивати загрози розширення потужностей від конкурентів на кшталт Samsung.

Micron Technology охоплює як DRAM, так і HBM: з одного боку, виграє від зростання попиту на пам’ять у AI-серверах, а з іншого — страждає від циклічної волатильності на традиційному ринку зберігання. Її позиція в ланцюгу — між «ядром» і «периферією».

Seagate Technology має в основі HDD механічні жорсткі диски, тобто перебуває на рівні AI-інфраструктури для зберігання даних. Її логіка вигоди від AI спирається на попит на зберігання, що виникає через розширення дата-центрів, але за ієрархією це радше «нижній рівень» (downstream) у AI-інвестиціях: пріоритет іде після GPU, HBM та AI-серверів. Поточний ключовий ризик полягає в тому, що якщо темпи AI-CAPEX сповільняться на маржі (на межі), HDD можуть стати одним із перших напрямів скорочень у закупівлях.

Western Digital одночасно охоплює HDD і NAND флеш. Її структура бізнесу знаходиться між Seagate та «чистими» виробниками флеш-пам’яті, і вона одночасно відчуває вплив подвійної логіки: і логіки попиту/пропозиції для HDD, і циклу цін на NAND.

Ключові змінні для подальшого курсу Seagate

Перше: фактичні темпи виконання CAPEX хмарними провайдерами. Найбільше розходження зараз не в тому, чи збільшать хмарні провайдери CAPEX у 2026 році, а в тому, чи не буде у 2027 році та пізніше зростання повільнішим за очікування. Показники Seagate сильно залежать від попиту дата-центрів: будь-яке зниження вказівок (guidance) щодо CAPEX з боку хмарних провайдерів може напряму вдарити по акціях.

Друге: частка AI-пов’язаних доходів і зміни маржинальності в наступному кварталі фінзвітності. За 2026 фінансовий рік третій квартал валова маржа Seagate досягла 47%. Ринок буде дуже уважно стежити, чи зможе ця валова маржа зберегтися, і чи будуть корекції у прогнозах керівництва щодо попиту на 2027 рік.

Третє: реальна еволюція цін на HDD та фактичний розвиток дефіциту попиту/пропозиції. Morgan Stanley прогнозує дефіцит пропозиції HDD у 2026 році близько 300 EB, але цей прогноз спирається на припущення: попит зростає 40%–50% на рік, а пропозиція — 30%–35% на рік. Будь-які зміни «в одну зі сторін» понад очікування змінять цінове середовище для HDD.

Четверте: перебудова загальної системи оцінки (valuation) у всій галузі зберігання. Усі чотири лідери пам’яті відкотилися більш ніж на 30% від недавніх максимумів і повністю потрапили в технічний ведмежий ринок. Чи означає цей спад, що акції пам’яті переходять з «фреймворку, керованого AI-наративом», назад у «циклічний фреймворк оцінок» — визначить, як будуть закріплюватися оцінки Seagate в найближчі кілька кварталів.

10% обвал акцій Seagate за один день — це не просто одноразовий ринковий розпродаж. Це переоцінка valuation після входу AI-інфраструктурних інвестицій у другу фазу. На цій фазі інвестори заново оцінюють розподіл цінності між GPU, HBM і пристроями зберігання: хто має бути в ядрі пріоритетів інвестицій в AI, а хто може стати маргіналізованим, якщо «економіка» не зійдеться. Для Seagate тривале розширення дефіциту HDD є міцною опорою фундаменталу, але потенційне уповільнення темпів AI-CAPEX і притаманні індустрії зберігання циклічні риси перетворюються на дві «клинки», що зависли над valuation. Той факт, що всі лідерські акції пам’яті опинилися в технічному ведмежому ринку, свідчить: ринок вимагає, щоб ці компанії доводили свою правоту стабільною надочікуваною результативністю — що попит на AI-зберігання не є короткочасним циклом поповнення запасів, а справжнім структурним переломом.

FAQ

Q1: У чому безпосередня причина обвалу на 10% акцій Seagate 17 липня?

Корейський нагляд за ETF із кредитним плечем на одну акцію було посилено: мінімальний поріг початкової маржі підвищили з 10 млн вон до 30 млн вон, що спричинило вимушене скорочення позицій у плечових продуктах на акції пам’яті. Плюс до цього, на додачу до занепокоєння щодо стійкості AI-CAPEX і значного накопиченого зростання акцій пам’яті напередодні, тиск на розпродаж швидко перекинувся з корейського ринку на ринок США: Seagate завершила день з падінням на 10% до $745,49.

Q2: У чому різниця між Seagate та компаніями з AI-чипами?

Seagate — не компанія з AI-чипами, а компанія з AI-інфраструктури для зберігання даних. Її логіка вигоди — це попит на корпоративні HDD, який виникає через розширення дата-центрів; вона знаходиться на рівні зберігання в AI-ланцюгу, з пріоритетом нижче, ніж GPU, HBM та AI-сервери. Коли ринок переоцінює пріоритети AI-інвестицій, HDD часто вважають найбільш імовірною ланкою, яку першою скоротять.

Q3: Чи справді попит дата-центрів AI на HDD знижується?

Наразі дані не підтримують висновок про падіння попиту. Morgan Stanley прогнозує, що дефіцит пропозиції nearline HDD у 2026 році становитиме близько 300 EB, а у 2027–2028 роках — розшириться до 400 EB. Річні темпи зростання попиту — 40%–50%, що суттєво перевищує темпи зростання пропозиції. CAPEX хмарних провайдерів досі розширюється: Morgan Stanley прогнозує, що у 2027 році п’ять найбільших хмарних гравців витратять на AI близько $1,2 трлн.

Q4: Які останні рейтинги та цільові ціни аналітики мають для Seagate?

Кілька інвестбанків підвищили цільові ціни перед обвалом: Citi підвищила до $1 240 (Buy), JPMorgan — до $1 095 (Overweight), Wells Fargo — до $1 100 (Buy), Bank of America — до $1 150 (Buy). За статистикою S&P Global, консенсус 25 аналітиків — «Strong Buy», середня цільова ціна $992,74.

Q5: На якій стадії зараз перебуває цикл попиту та пропозиції в індустрії зберігання?

Зараз це етап структурного дефіциту. Попит на HDD зростає на 40%–50% на рік, тоді як пропозиція — лише на 30%–35%; дефіцит попиту й пропозиції продовжує розширюватися. Професійні учасники ринку прогнозують, що цей цикл підвищення цін може тривати до 2027 року. Дані дослідження Morgan Stanley показують: дефіцит жорстких дисків може тривати щонайменше до 2028 року.