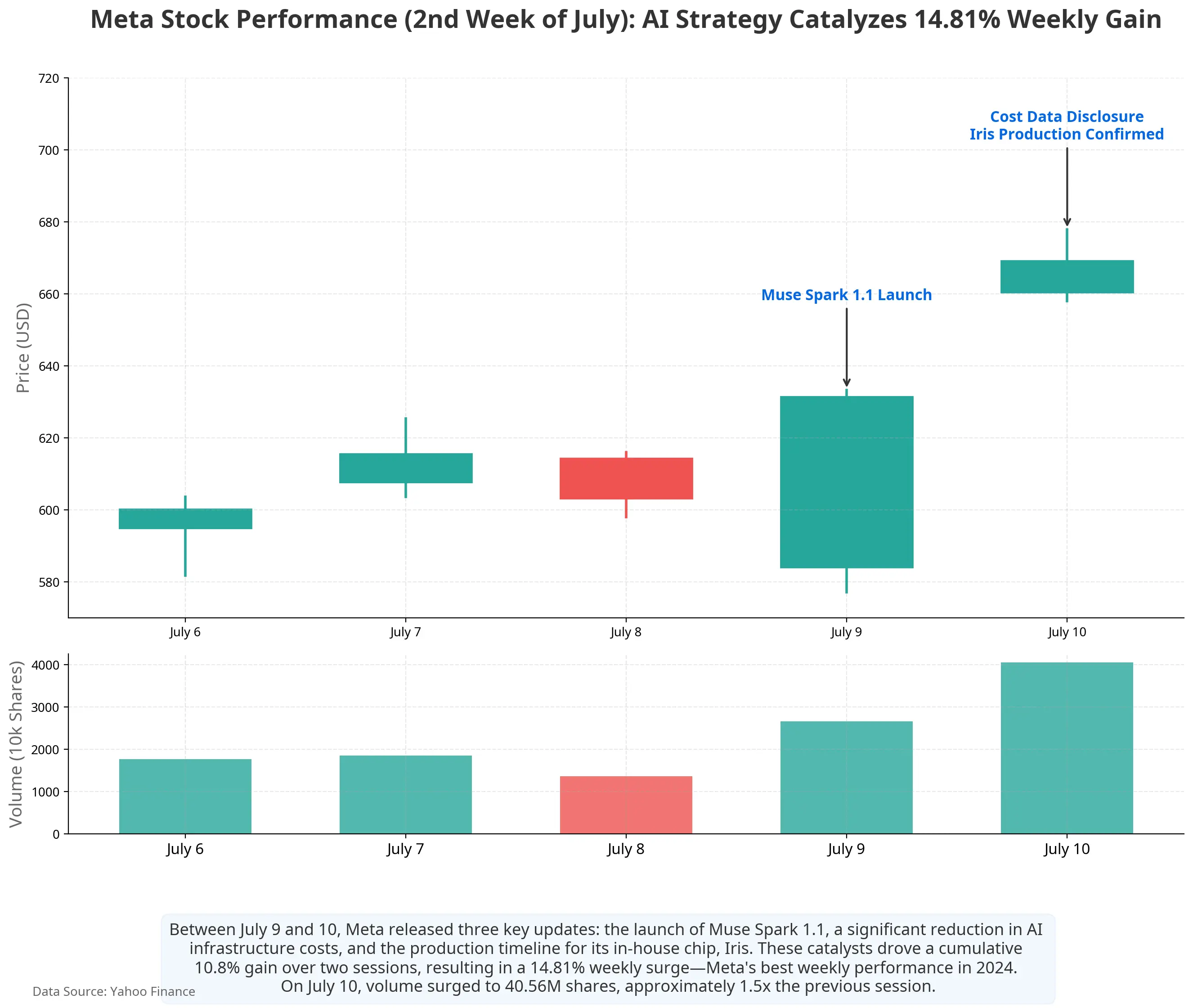

Bối cảnh của đợt tăng này khá đặc biệt. Chỉ một tuần trước — ngày 1 tháng 7 — tin tức “Meta dự định bán ra lượng dư năng lực AI” đã gây lo ngại rộng rãi về “dư thừa năng lực tính toán”, khiến một số cổ phiếu liên quan hạ tầng AI bị đè nặng. Tuy nhiên, chỉ trong vài ngày, câu chuyện nhanh chóng đảo chiều. Từ ngày 9 đến ngày 10 tháng 7, Meta liên tục công bố ba tiến triển chiến lược về AI: ra mắt mô hình suy luận đa phương thức thế hệ mới Muse Spark 1.1 và lần đầu mở API trả phí cho nhà phát triển; tiết lộ chi phí xây dựng đơn vị hạ tầng AI giảm mạnh; và xác nhận chip AI tự phát triển Iris sẽ được sản xuất hàng loạt vào tháng 9.

Chuỗi thông tin này hướng tới một câu hỏi cốt lõi: Meta đang dần chuyển hạ tầng AI từng được xem như “trung tâm chi phí” thành các đơn vị kinh doanh có khả năng tạo doanh thu. Dưới góc nhìn các yếu tố tác động đến giá cổ phiếu, lộ trình thương mại hóa AI và hiệu quả chi tiêu vốn, bài viết phân tích lại định giá của thị trường đối với chiến lược Meta AI.

Biểu đồ giá cổ phiếu Meta gần đây

Ra mắt Muse Spark 1.1: từ công cụ nội bộ đến tài sản có thể bán

Ngày 9 tháng 7, phòng thí nghiệm siêu thông minh của Meta chính thức ra mắt Muse Spark 1.1. Đây là mô hình suy luận đa phương thức được thiết kế cho tác vụ của các tác nhân (agent). So với thế hệ trước, mô hình có những cải thiện đáng kể ở các mảng gọi công cụ, sử dụng máy tính, phát triển mã và khả năng hiểu đa phương thức. Mô hình hỗ trợ độ dài ngữ cảnh 1 triệu token, có thể duy trì việc lưu giữ thông tin then chốt trong các luồng công việc kéo dài. Về phối hợp giữa các tác nhân, Muse Spark 1.1 áp dụng kiến trúc: tác nhân chính thu thập thông tin, lập kế hoạch, sau đó chia tác vụ cho nhiều tác nhân con thực thi song song.

Quan trọng không kém là sự thay đổi trong cách Meta công bố. Đây là lần đầu tiên Meta mở quyền truy cập mô hình cho nhà phát triển qua Meta Model API, hiện đang ở giai đoạn preview công khai. Đặc biệt, Muse Spark 1.1 còn được giới thiệu theo các gói trả phí cho nhà phát triển — đây cũng là lần đầu Meta thiết lập mô hình kinh doanh trả phí cho các mô hình AI. CEO Meta Mark Zuckerberg cho biết giá API của mô hình này sẽ là một trong những mức thấp nhất thị trường, khoảng 25% so với định giá các mô hình hàng đầu của OpenAI và Anthropic.

Ý nghĩa của thay đổi này nằm ở chỗ: lần đầu tiên, mô hình AI của Meta có lộ trình tạo doanh thu trực tiếp từ bên ngoài. Trước đây, năng lực AI của Meta chủ yếu phục vụ Facebook, Instagram, WhatsApp và các hệ sinh thái nội bộ khác qua gợi ý quảng cáo và phân phối nội dung. Thị trường luôn chưa rõ câu hỏi: “Khoản đầu tư hàng chục tỷ USD vào AI sẽ sinh lợi thế nào?”. Việc mở Meta Model API cùng API trả phí của Muse Spark 1.1 chính là miếng ghép đầu tiên — chi phí gọi mô hình và doanh thu dịch vụ AI cho doanh nghiệp.

Năng lực tính toán từ chi phí thành tài sản: tái cấu trúc logic thương mại hóa hạ tầng

Việc ra mắt Muse Spark 1.1 chỉ là một phần trong câu chuyện thương mại hóa AI của Meta. Sự thay đổi lớn hơn diễn ra ở lớp hạ tầng.

Trong hai năm qua, mối lo ngại chính của thị trường về chiến lược AI của Meta xoay quanh một con số: chi tiêu vốn (capital expenditure). Năm 2025, chi tiêu vốn của Meta khoảng 72,2 tỷ USD. Đến tháng 1 năm 2026, công ty đặt chỉ dẫn chi tiêu vốn cả năm ở mức 1150-1350 tỷ USD; sau báo cáo quý 1 tháng 4, con số này được nâng lên 1250-1450 tỷ USD. Ước tính trung vị, tăng trưởng chi tiêu vốn năm 2026 so với năm trước khoảng 88%. Các nhà đầu tư liên tục đặt câu hỏi: “Khi nào khoản tiền đó bắt đầu sinh lợi?”

Đến tháng 7 năm 2026, câu trả lời của thị trường bắt đầu thay đổi.

Thứ nhất là tối ưu hóa mạnh chi phí theo đơn vị. Theo báo cáo ngày 10 tháng 7 của nhà phân tích Justin Post (Ngân hàng Mỹ), dựa trên kế hoạch triển khai năm 2026 của Meta và ngân sách chi tiêu vốn 1450 tỷ USD, chi phí xây dựng theo đơn vị cho năng lực tính toán của Meta AI đã giảm từ dự đoán trước đó 45 tỷ USD mỗi GW xuống còn khoảng 22 tỷ USD mỗi GW. Meta dự kiến bổ sung thêm 6,5GW năng lực tính toán trong năm 2026. Chi phí giảm một nửa đồng nghĩa cùng mức đầu tư vốn, Meta có thể hỗ trợ quy mô năng lực tính toán gấp 2 lần so với dự kiến trước đó.

Thứ hai là khả năng tạo ra doanh thu rõ ràng hơn. Theo Bloomberg, Meta đang thành lập bộ phận kinh doanh hạ tầng đám mây, tạm gọi là Metamate, mục tiêu đạt ít nhất 10-15 tỷ USD doanh thu hàng năm trước cuối 2027. Trong báo cáo ngày 10 tháng 7, Deutsche Bank ước tính rằng nếu tính theo doanh thu 10-15 tỷ USD mỗi GW, mảng cloud của bên thứ ba của Meta vào năm 2027 có thể đóng góp khoảng 14,6-36 tỷ USD doanh thu gia tăng.

Logic này tương đồng với con đường tăng trưởng của Amazon AWS — biến phần hạ tầng dư thừa xây dựng nội bộ để phục vụ hoạt động kinh doanh chính thành dịch vụ bên ngoài và tạo doanh thu. Tuy nhiên, điểm xuất phát khác biệt lớn: AWS xuất phát từ năng lực tính toán dư thừa của thương mại điện tử Amazon, còn “kho” năng lực của Meta xây dựng để phục vụ quảng cáo và huấn luyện AI. Quy mô “kho” này lớn hơn nhu cầu nội bộ — khoản đầu tư hạ tầng AI trong tương lai mà Meta đã cam kết đến cuối quý 1 là 182,9 tỷ USD — vì vậy bán năng lực tính toán nhàn rỗi là lối đi khả thi để hấp thụ chi phí cố định.

Iris chip tự phát triển: bố trí phần cứng để giảm chi phí dài hạn

Trong chuỗi logic giảm chi phí dài hạn của hạ tầng AI, chip tự phát triển là một phần quan trọng khác.

Theo Reuters, trích nội dung ghi nhớ nội bộ của Meta, công ty dự kiến bắt đầu sản xuất hàng loạt chip AI tự phát triển vào tháng 9 năm 2026, mã Iris. Chip này thuộc kế hoạch thế hệ thứ tư của các bộ tăng tốc huấn luyện và suy luận AI của Meta; Meta tự thiết kế, Broadcom hỗ trợ thiết kế, TSMC (Đài Loan) sản xuất. Việc thử nghiệm chip chỉ mất 6 tuần và không phát hiện vấn đề lớn — là bước tiến quan trọng sau hơn 5 năm khởi động dự án chip tự phát triển và từng chậm tiến độ.

Mục tiêu của Iris không phải để thay thế GPU của Nvidia hoàn toàn, mà là bổ sung. Ghi nhớ nêu rõ: với doanh nghiệp quy mô như Meta, việc đưa GPU thế hệ mới vào “luôn là công việc khó khăn và tốn nhiều thời gian”. Giá trị cốt lõi của chip tự phát triển nằm ở việc: giảm phụ thuộc vào nhà cung cấp duy nhất, tối ưu chi phí suy luận và nâng cao hiệu suất tổng thể hạ tầng.

Xét từ góc độ hiệu quả chi tiêu vốn, việc Iris sản xuất hàng loạt sẽ giúp cải thiện chỉ số: “với 1 USD đầu tư tạo ra bao nhiêu năng lực tính toán”. Nếu chi phí theo đơn vị của chip tự phát triển thấp hơn GPU mua ngoài cho tác vụ suy luận, thì cùng mức chi tiêu vốn, Meta có thể tạo ra năng lực tính toán hiệu quả lớn hơn, mở rộng biên lợi nhuận cho thương mại hóa hạ tầng.

Phản ứng thị trường và định giá của nhà phân tích

Sau khi công bố chuỗi thông tin này, các nhà phân tích Phố Wall đã nhanh chóng điều chỉnh dự báo.

Tính đến ngày 13 tháng 7, dữ liệu của MarketBeat cho thấy giá mục tiêu trung bình 12 tháng của Meta khoảng 840,64 USD, cao nhất đạt 1.015 USD. Ngân hàng Mỹ duy trì khuyến nghị Mua, giá mục tiêu 835 USD; Deutsche Bank duy trì Mua, 810 USD; Piper Sandler duy trì Tăng cường nắm giữ, 800 USD; Jefferies duy trì Mua, 825 USD. So với giá hiện tại 669,21 USD, mức tăng tiềm năng theo giá mục tiêu trung bình còn khoảng 25,6%.

Tuy nhiên, cũng có sự bất đồng rõ rệt. Một số tổ chức lo ngại về việc mở rộng chi tiêu vốn liên tục. Citizen Bank hạ mục tiêu của Meta xuống 800 USD do lo ngại áp lực tăng chi tiêu vốn. Dù Wolf Research vẫn giữ xếp hạng vượt trội, họ nâng dự báo chi tiêu vốn năm tài chính 2027 lên 220 tỷ USD. Theo FactSet, Meta có thể ghi nhận dòng tiền tự do âm trên 1 tỷ USD trong quý 2 năm 2026.

Tranh cãi cốt lõi: chi tiêu vốn khổng lồ có “tiêu hóa” được hay không

Cuối cùng, thị trường vẫn còn tranh luận về câu hỏi nền tảng: liệu chi tiêu vốn hàng năm 1250-1450 tỷ USD có thể bù đắp bằng doanh thu từ thương mại hóa AI hay không?

Lập luận ủng hộ thương mại hóa có ba lớp.

Lớp thứ nhất là dòng tiền từ mảng quảng cáo hỗ trợ. Khác với các công ty AI khác — OpenAI và Anthropic cần vốn liên tục để huấn luyện mô hình, còn Meta đã có mảng quảng cáo trưởng thành. Quý 1/2026, Meta đạt doanh thu 56,3 tỷ USD, tăng 33% so với cùng kỳ; trong đó doanh thu quảng cáo từ các ứng dụng (ứng dụng gia đình) đạt 55,8 tỷ USD. Số lượt hiển thị và giá quảng cáo trung bình đều tăng, cho thấy hệ thống quảng cáo do AI điều khiển đã thúc đẩy cả lượng và doanh thu. Lợi nhuận từ quảng cáo liên tục tài trợ các khoản đầu tư AI.

Lớp thứ hai là AI nâng cao hiệu quả hoạt động cốt lõi. Tối ưu thuật toán gợi ý, nâng độ chính xác phân phối nội dung, tăng trưởng và giữ chân người dùng — các năng lực AI này dù không trực tiếp tạo ra doanh thu, nhưng gián tiếp nâng cao biên lợi nhuận qua việc tăng ROI quảng cáo.

Lớp thứ ba là doanh thu gia tăng từ thương mại hóa bên ngoài. Nếu mảng Metamate đạt doanh thu 10-15 tỷ USD/năm vào 2027, sẽ tạo ra lợi nhuận trực tiếp cho đầu tư AI. Nhà phân tích Mark Mahaney (Evercore ISI) ước tính Meta có thể tạo ra doanh thu gia tăng 10-20 tỷ USD/năm từ bán năng lực tính toán dư thừa.

Rủi ro không thể bỏ qua.

Thứ nhất là tốc độ tăng trưởng doanh thu có thể thấp hơn tốc độ tăng chi tiêu vốn — mức 1250-1450 tỷ USD/năm cao hơn nhiều so với doanh thu AI dự kiến. Doanh thu AI cần tăng quy mô lớn mới tác động rõ rệt đến kết quả tài chính.

Thứ hai là cạnh tranh gay gắt. Trong dịch vụ mô hình AI, các đối thủ gồm OpenAI, Anthropic, Google, và các nhà cung cấp dịch vụ đám mây như AWS, Microsoft Azure, Google Cloud chiếm hơn hai phần ba thị phần toàn cầu. Meta cần xây dựng niềm tin khách hàng và hệ thống bán hàng tại các thị trường đã trưởng thành này.

Thứ ba là áp lực khấu hao. Đầu tư lớn vào hạ tầng kéo theo chi phí khấu hao tăng trong nhiều năm, gây áp lực liên tục lên biên lợi nhuận. Trung bình chi tiêu vốn năm 2026 khoảng 135 tỷ USD; theo chu kỳ khấu hao trung bình của trung tâm dữ liệu, khoản đầu tư này sẽ phản ánh vào lợi nhuận trong 3-5 năm tới.