加密货币矿机 Canaan 营收创三年新高!股价却崩跌面临退市

加密货币矿机制造商 Canaan 第四季度营收飙升121%至1.963亿美元创三年新高,但股价下跌6.9%至0.56美元。比特币收入增长98.5%,储备1750枚价值1.2亿美元。算力交付14.6 EH/s创纪录。纳斯达克警告须在7月13日前连续10个交易日收盘价达1美元,否则退市。

营收暴增121%但股价崩跌的矛盾

(来源:Canaan)

尽管加密货币矿机制造商 Canaan 周二公布第四季度营收同比增长121.1%至1.963亿美元,主要得益于硬件销售增长和挖矿业绩增强,但其股价在纳斯达克仍下跌了6.9%。这种“业绩暴增、股价暴跌”的极端矛盾,在资本市场中极为罕见,背后必然有深层原因。

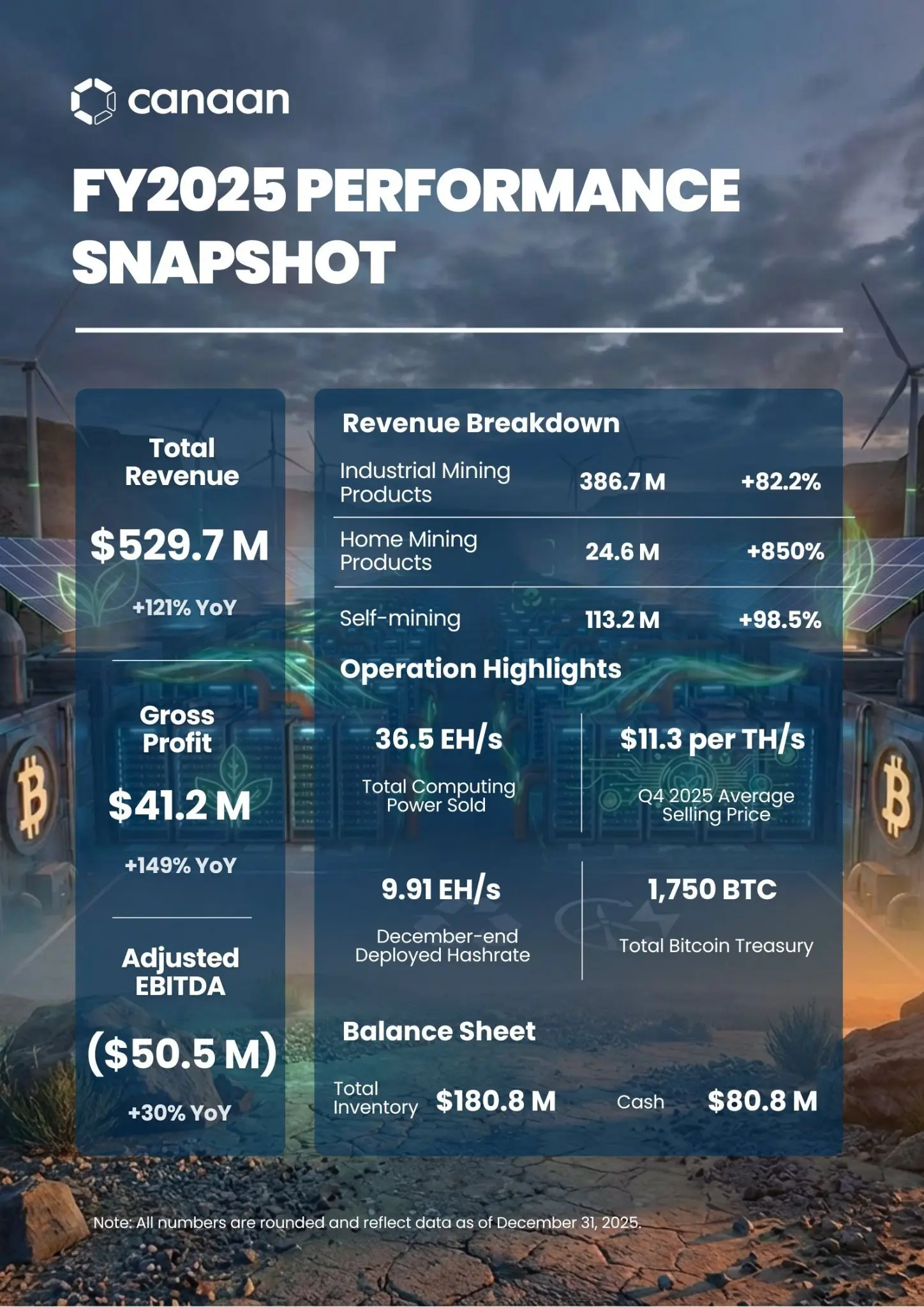

该季度营收是 Canaan 三年来最高的季度营收,同时也得益于比特币挖矿机的销售,该公司在该季度交付的算力达到了创纪录的每秒14.6艾哈希(EH/s)。Canaan 表示,算力销售得益于一家美国机构矿工的“里程碑式订单”,帮助其创下了算力销售的新季度纪录,并实现了60%的同比增长。

Canaan 报告称,其比特币挖矿收入同比增长98.5%至3040万美元,帮助其比特币储备达到创纪录的1750枚BTC,价值近1.2亿美元;同时,该公司还将其以太坊持有量增加到395,070枚。在挖矿方面,这家总部位于新加坡的公司表示,其安装算力已扩大至9.91 EH/s,其中本季运营算力为7.65 EH/s。

Canaan Q4 财报的亮眼数据

营收:1.963亿美元(年增121.1%),三年最高

比特币挖矿收入:3040万美元(年增98.5%)

算力交付:14.6 EH/s(创纪录)

比特币储备:1750 BTC(价值1.2亿美元)

这些数据在正常情况下应该推动股价大涨,但现实却相反。可能的原因包括:投资者对矿机产业的长期前景失去信心、担心Q4的强劲业绩不可持续、以及最关键的退市风险使投资者不敢持有。当一只股票面临退市威胁时,即使业绩再好,也会被机构投资者抛售,因为他们的投资政策通常禁止持有可能退市的股票。

0.56 vs 1.00美元的180天生死线

该公司股价目前为0.56美元,今年迄今下跌18.1%,过去12个月下跌70.2%。根据Google财经数据显示,Canaan(CAN)股价再次下跌6.87%至0.56美元,成为市值排名前15的比特币矿商中表现最差的公司之一。周二,Canaan股价跌至0.56美元,距离其必须在7月之前恢复到的1美元目标价位还有一段距离,否则可能面临被纳斯达克摘牌的风险。

1月16日,Canaan公司表示收到纳斯达克的一封信函,警告该公司必须将股价提高到1美元以上,以符合该证券交易所的最低竞价规则,否则将面临退市风险。纳斯达克给予这家新加坡公司180天时间,即到7月13日,以重新符合相关规定。该规定要求其股票收盘价至少连续10个交易日达到或超过1美元。Canaan上次收盘价高于1美元是在2025年11月28日。

从0.56美元涨至1.00美元需要上涨约79%,这在5个月内实现极具挑战。对于一家业绩表现良好的公司而言,这种涨幅在牛市中并非不可能。但当前加密市场整体低迷,比特币从126,000跌至69,000,矿机需求和挖矿收益都承压。在这种环境下,Canaan股价要在短时间内接近翻倍,需要极强的催化剂。

可能的拯救措施包括:反向股票分拆(如1:5分拆,使股价乘以5达到2.80美元),但这会稀释现有股东;公司回购股票推高价格,但需要大量现金且效果不确定;或吸引机构大量买入,但退市风险本身就吓跑机构。这种“死亡螺旋”使Canaan的处境极为险峻。

比特币算力萎缩对矿机商的致命打击

由于矿工们不断关闭无利可图的机器并转向人工智能和高效能运算,比特币网络算力已从10月中旬创纪录的1150 EH/s下降到980 EH/s。这种算力的系统性下降,是Canaan股价暴跌的深层原因。即使Canaan的财报亮眼,但若整个矿机产业正在萎缩,其未来前景仍不乐观。

比特币价格从126,000跌至69,000,跌幅约45%,使挖矿收益大幅萎缩。当前比特币价格下,许多矿机已处于关机价格附近甚至以下。老款矿机(如S19 Pro)的电费已超过挖矿收入,被迫关机。即使最新款矿机(如S21),利润空间也极为微薄。在这种环境下,矿工对新矿机的需求骤降,更不用说扩大产能的资本支出。

更致命的是矿工转向AI的趋势。当挖矿变得无利可图时,部分矿企选择将电力合约和机房空间转租给AI数据中心,这种业务转型意味着他们不再需要购买新矿机。Hut 8、Core Scientific等大型矿企的AI转型,可能使Canaan等矿机商失去重要客户。

Canaan Q4的强劲业绩可能更多反映的是“最后的辉煌”而非“持续的繁荣”。那笔“美国机构矿工的里程碑式订单”可能是某家矿企在转型AI前的最后一次大规模矿机采购,或是抄底式的投机性购买(赌比特币会反弹)。这种一次性订单不代表持续需求,Q1和Q2的订单可能大幅萎缩。

对于投资者而言,Canaan的案例是“价值陷阱”的典型。表面上看估值极低(市值仅数亿美元、市盈率可能个位数),业绩也不错,似乎是抄底机会。但深层看,产业正在萎缩、退市风险迫在眉睫、未来订单不确定,这些因素使其极度危险。除非是极度风险偏好的投机者,一般投资者应远离这种“便宜的垃圾股”。