Desde 2026 hasta la actualidad, Amazon, Alphabet, Nvidia, Meta, Oracle y SpaceX han emitido 182 mil millones de dólares en bonos corporativos grado de inversión récord. Esto supone un aumento del 1.300% frente a los aproximadamente 13 mil millones de dólares del mismo período de 2025. Estas seis empresas representan cerca del 15% del total de emisiones de bonos corporativos en EE. UU. en lo que va de año, y aportan más del 50% del crecimiento de las emisiones de bonos corporativos de este año. En el mismo período, en el mercado estadounidense han aparecido 7 operaciones de bonos por un tamaño de 25 mil millones de dólares o más; el número es comparable al total de este tipo de operaciones entre 2019 y 2025: de esas 7, 6 proceden de las empresas mencionadas y 1 procede de Salesforce.

Esta señal anómala del mercado de bonos apunta a un cambio estructural en curso: la demanda de capital para la construcción de infraestructura de IA está reconfigurando fundamentalmente el comportamiento de financiación corporativa. En un informe de julio de 2026, el banco Deutsche Bank señaló que el tamaño de la inversión en gasto de capital (capex) de las megaempresas de computación en la nube ya ha superado su flujo de caja operativo, lo que significa que estas empresas están usando financiación externa o activos existentes para respaldar la expansión de la infraestructura de IA. En el primer trimestre de 2026, los cuatro grandes proveedores de nube volvieron a elevar sus guías de capex para todo el año, con un total de 700 mil millones de dólares. Morgan Stanley, por su parte, a finales de abril volvió a elevar las previsiones de capex de Amazon, Alphabet, Meta, Microsoft y Oracle; tras el ajuste, las cinco empresas alcanzarán un capex en 2026 de 8,05 billones de dólares, que en 2027 subirá hasta 11,16 billones de dólares.

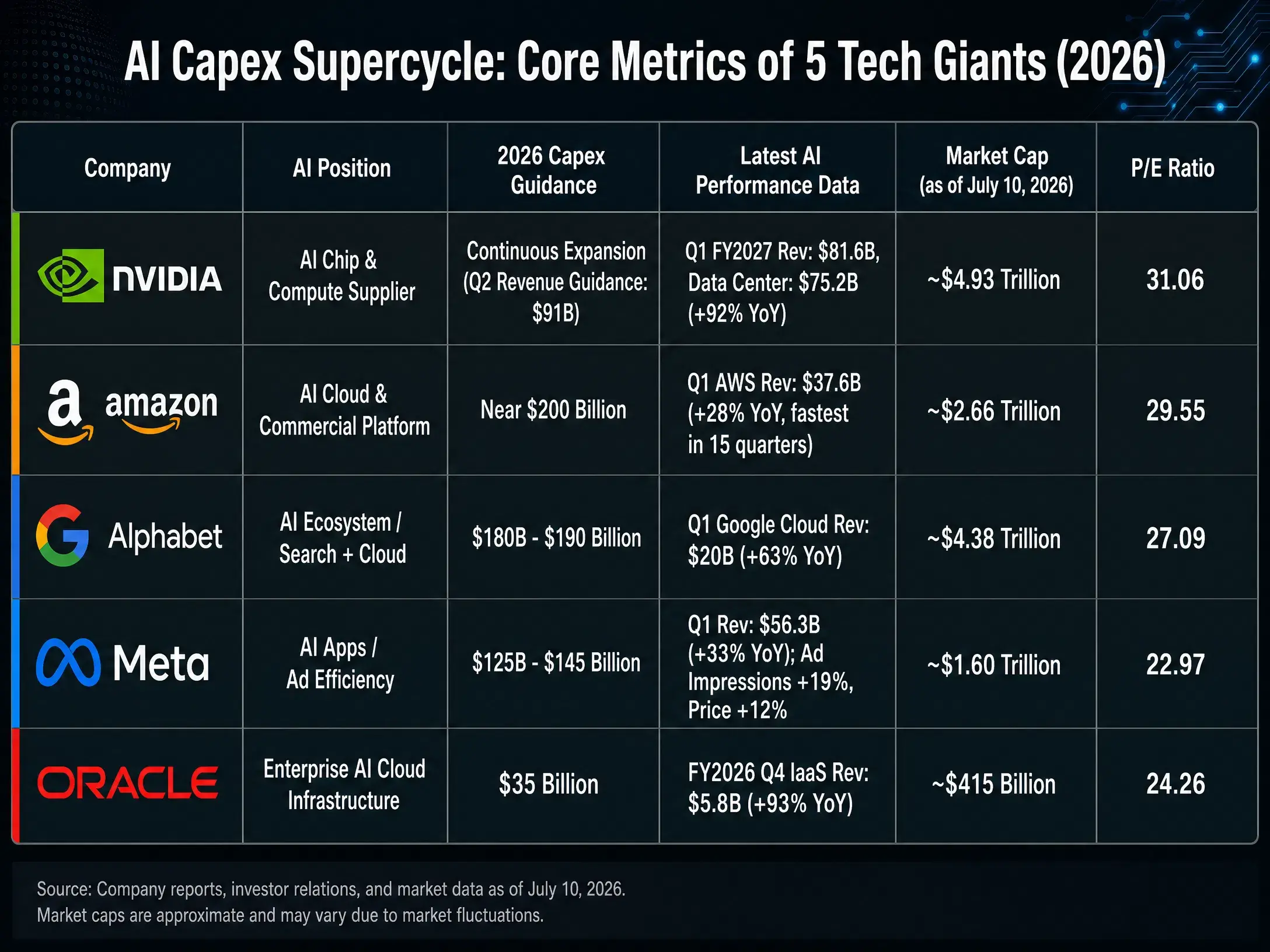

En este superciclo de capex impulsado por deuda, existe una diferencia significativa en el grado de beneficio entre los distintos eslabones de la cadena industrial. El presente artículo desglosa la posición de IA y la lógica de inversión de cinco empresas —Nvidia, Amazon, Alphabet, Meta y Oracle— en cuatro dimensiones: suministro de chips, plataformas de computación en la nube, integración del ecosistema de IA y capa de aplicaciones.

Nvidia:una correspondencia directa de la escasez de capacidad de cómputo

$NVDANvidia está en la parte más alta de la cadena de capex de IA. Por cada dólar invertido en la infraestructura de centros de datos, una proporción considerable se convierte directamente en pedidos de GPU de Nvidia. Esta posición hace que su desempeño sea más sensible a la volatilidad del capex que cualquier otro eslabón de la cadena.

El 20 de mayo de 2026, Nvidia publicó sus resultados del primer trimestre fiscal del año fiscal 2027: ingresos de 81.615 millones de dólares, un 85% más interanual y un 20% más en términos secuenciales; beneficio neto GAAP de 5.832 millones de dólares, un 211% más interanual. Los ingresos del negocio de centros de datos alcanzaron 7.52 mil millones de dólares, el 92% de los ingresos totales, y siguieron superando el récord más alto de ingresos en un solo trimestre. Estos datos validan una lógica central: mientras no se haya visto el techo para la demanda de capacidad de cómputo en el entrenamiento e inferencia de IA, el crecimiento de los resultados de Nvidia está altamente sincronizado con la curva del capex de las megaempresas.

Al 10 de julio de 2026 (hora de Beijing), el precio de cierre de Nvidia es de 202,78 dólares; su capitalización de mercado es de aproximadamente 4,73 billones de dólares; y su PER es 31,05. El precio objetivo promedio de los analistas es de 309,16 dólares. Las expectativas optimistas del mercado sobre Nvidia se basan en dos supuestos: primero, que la demanda del mercado de chips de IA sigue en expansión; segundo, que los muros competitivos de Nvidia en el ámbito de las GPU son suficientemente profundos.

Pero los riesgos también provienen del lado de la demanda. JPMorgan calculó que en 2026 el volumen total mundial de envíos de chips de IA será de aproximadamente 16,3 millones de unidades, con 6,8 millones de chips ASIC y 9,5 millones de GPU de uso general. El aumento de la cuota de ASIC significa que los gigantes de la computación en la nube están explorando rutas para eludir las GPU de propósito general; aunque en el corto plazo las GPU siguen dominando con un 58% de cuota, si la tendencia de sustitución se acelera, supondrá una presión estructural sobre la cuota de mercado de Nvidia. Además, el valor beta de Nvidia es 2,21, significativamente superior al de sus pares, lo que implica que su precio de la acción tendrá también una mayor elasticidad a la baja cuando el ciclo de capex se invierta.

Superciclo de capex de IA — comparación de métricas clave de cinco empresas tecnológicas (2026)

Amazon:validación de la capacidad de comercializar el negocio en la nube

La historia de IA de Amazon no gira en torno a los chips, sino a la comercialización en forma de plataforma. AWS, como el mayor proveedor global de servicios de nube pública, es el mayor canal para el alquiler de capacidad de cómputo de IA y para el despliegue de modelos. La importancia del capex de IA para Amazon es doble: es un rubro de costes (construcción de centros de datos propios y compra de chips) y también un rubro de ingresos (alquilar recursos de cómputo a clientes empresariales a través de AWS).

En el primer trimestre de 2026, las ventas netas totales de Amazon fueron de 181,5 mil millones de dólares, un 17% más interanual; y el beneficio neto fue de 30,255 millones de dólares, un 77% más interanual. Los ingresos del segmento AWS alcanzaron 37,6 mil millones de dólares, un 28% más interanual, estableciendo el ritmo de crecimiento más rápido en 15 trimestres. El beneficio operativo de AWS fue de 14,2 mil millones de dólares. El margen de beneficio operativo llegó al 13,1%, el máximo histórico.

Al 10 de julio de 2026 (hora de Beijing), el precio de cierre de Amazon es de 247,04 dólares; su capitalización de mercado es de aproximadamente 2,68 billones de dólares; y su PER es 29,52. El precio objetivo promedio de los analistas es de 318,82 dólares.

La lógica de inversión de Amazon se centra en la eficiencia de monetización de AWS. A diferencia de los proveedores puramente de chips, la inversión de Amazon en IA puede traducirse en ingresos recurrentes sostenibles mediante los mecanismos de precios de los servicios en la nube. En el segundo trimestre de 2026, la empresa prevé que sus ventas netas estén entre 194 mil millones y 199 mil millones de dólares, un 16% a 19% más interanual. Pero hay que prestar atención a que el capex en infraestructura de IA está comprimiendo el flujo de caja libre: si el crecimiento de los ingresos de AWS puede seguir cubriendo la velocidad de expansión del capex, es el indicador central para medir su eficiencia de inversión.

Alphabet:integración del ecosistema de IA por encima del foso de búsqueda

La estrategia de IA de Alphabet abarca toda la cadena desde chips (TPU) hasta modelos (Gemini) y luego aplicaciones (búsqueda, YouTube, Cloud). Esta integración vertical le otorga el mayor número de puntos de monetización en la ruta de comercialización de la IA, pero también implica el mayor volumen de capex y la mayor carga por depreciación.

En el primer trimestre de 2026, Alphabet elevó la guía de capex para todo el año a 180 mil millones hasta 190 mil millones de dólares, casi el doble respecto a 2025. Al 10 de julio de 2026 (hora de Beijing), el precio de cierre de Alphabet (GOOGL) era de aproximadamente 358,89 dólares; su capitalización de mercado, de aproximadamente 4,41 billones de dólares. El PER es de alrededor de 27,38.

La lógica de inversión de Alphabet se sustenta en la capacidad de generación de flujo de caja del negocio de búsqueda. La naturaleza de “vaca lechera” de los anuncios de búsqueda le da resiliencia superior a la de sus pares para soportar grandes volúmenes de capex. Sin embargo, la IA supone un riesgo específico para Alphabet: si la IA generativa cambia la forma en que los usuarios obtienen información, el modelo de negocio de los anuncios de búsqueda podría necesitar una reconfiguración. El crecimiento de Google Cloud es otra dimensión a observar: aunque el negocio de Cloud se expande, su escala aún está por detrás de AWS y Azure, y su posición competitiva en el mercado de servicios de nube de IA no está del todo clara.

En la primera mitad de 2026, el rendimiento de las grandes acciones tecnológicas mostró una diferenciación clara: Alphabet subió alrededor de 14%, mientras que Microsoft cayó 20% y Oracle cayó 27%. Esta divergencia refleja en cierta medida cómo el mercado está valorando de forma diferente la eficiencia del capex de IA de cada empresa.

Meta:lógica de capa de aplicaciones de IA impulsada por la eficiencia publicitaria

La lógica de inversión en IA de Meta es la más directa: mejorar la eficiencia de la publicidad. Las aplicaciones como los algoritmos de recomendaciones de IA, los creativos de anuncios generativos y las herramientas de puja automatizada actúan directamente sobre la fuente principal de ingresos de Meta. La claridad de esta cadena “inversión-retorno” es mayor que en los ámbitos de computación en la nube o chips.

En el primer trimestre de 2026, los ingresos de Meta fueron de 56,31 mil millones de dólares, un 33% más interanual. El número de impresiones publicitarias aumentó 19% y el precio por anuncio subió al mismo tiempo 12%. El beneficio por acción GAAP fue de 10,44 dólares. La empresa espera que el capex de 2026 pueda llegar como máximo a 145 mil millones de dólares, aproximadamente el doble del presupuesto de 2025.

Al 10 de julio de 2026 (hora de Beijing), el precio de cierre de Meta es de aproximadamente 631,48 dólares; su capitalización de mercado es de aproximadamente 1,64 billones de dólares; y su PER es 22,95. El precio objetivo promedio de los analistas es de 824,86 dólares.

La valoración de Meta es relativamente la más baja entre las cinco (PER de alrededor de 23 veces), lo que refleja la cautela del mercado ante las pérdidas continuas de Reality Labs y ante la relación entre la inversión en IA y su salida (retorno). Los ingresos anualizados del paquete de software de optimización del valor del “stack” de ofertas con IA ya superaron los 20 mil millones de dólares, demostrando que la vía de monetización de la IA en el ámbito publicitario ya está funcionando. Pero el problema central es el siguiente: el salto del capex, de los aproximadamente 70 mil millones de dólares en 2025 a 125-145 mil millones en 2026, plantea presiones que no pueden ignorarse sobre los márgenes de beneficio; la pregunta es si el crecimiento en el lado de los ingresos puede acompañar al mismo ritmo.

Oracle:retador de infraestructura de nube de IA a nivel empresarial

La posición de Oracle en infraestructura de nube de IA es distinta a la de AWS y Azure: se centra más en la combinación de bases de datos a nivel empresarial y capacidad de cómputo de IA, y en una orientación diferenciada en arquitecturas multi-nube. Esta estrategia le permite conseguir una curva de crecimiento única dentro del ciclo de capex de IA.

Los resultados del primer trimestre fiscal del año fiscal 2026 publicados en septiembre de 2025 muestran que los ingresos totales de Oracle fueron de 14,9 mil millones de dólares, un 12% más interanual. Los ingresos de infraestructura en la nube (IaaS) fueron de 3,3 mil millones de dólares, un 55% más interanual. La empresa prevé que los ingresos de infraestructura en la nube para el año fiscal 2026 crecerán entre un 77% y 180 mil millones de dólares, y en los cuatro años siguientes se incrementarán respectivamente a 32 mil millones, 73 mil millones, 114 mil millones y 144 mil millones de dólares. Las obligaciones de cumplimiento restantes (RPO) alcanzan los 455 mil millones de dólares.

Al 10 de julio de 2026 (hora de Beijing), el precio de cierre de Oracle es de aproximadamente 144,22 dólares; su capitalización de mercado, de aproximadamente 418,7 mil millones de dólares; y su PER es de alrededor de 23,46. El precio objetivo promedio de los analistas es de 251,85 dólares.

La lógica de inversión de Oracle se fundamenta en la demanda incremental de capacidad de cómputo de IA por parte de clientes empresariales. El alto ritmo de crecimiento del negocio de infraestructura en la nube (55%) y el fuerte incremento del RPO indican que los clientes empresariales están trasladando sus cargas de trabajo de IA a la plataforma de nube de Oracle. No obstante, el tamaño de la capitalización de mercado de Oracle (aprox. 415 mil millones de dólares) es significativamente menor que el de las otras cuatro empresas; la prima por liquidez y la capacidad de resistir riesgos son factores que deben considerarse.