Goldman Sachs avertit que dans les prochaines semaines, les fonds de conseillers en trading de matières premières (CTA) pourraient vendre jusqu’à 80 milliards de dollars d’actions, ce qui pourrait déclencher un risque systémique. Le département de trading de Goldman Sachs indique que les fonds CTA ont déjà donné un signal de vente sur le S&P 500, avec une vente potentielle de 33 milliards de dollars en une semaine. La détérioration de la liquidité et l’aggravation des positions de vente à découvert en gamma accentuent le risque de volatilité, menaçant des actifs sensibles au macroéconomique tels que le Bitcoin, l’or et l’argent.

Goldman Sachs met en garde : les fonds CTA pourraient vendre pour 33 milliards de dollars en une semaine

Selon le département de trading de Goldman Sachs, ce qu’on appelle les fonds de tendance CTA ont déjà émis un signal de vente sur l’indice S&P 500. Les analystes de Goldman Sachs précisent dans leur dernier rapport que, que le marché soit stable à court terme ou en baisse continue, ces fonds systématiques devraient rester en position de vente nette à court terme. Cette vente mécanique basée sur des algorithmes et des indicateurs techniques pourrait déclencher une correction plus large du marché.

Goldman Sachs estime que si le marché continue de se dégrader, une vente d’environ 33 milliards de dollars d’actions pourrait avoir lieu en une semaine. Ce chiffre est suffisant pour provoquer un impact significatif sur le marché, car la vente des CTA tend à entraîner des ventes de suivi par d’autres fonds quantitatifs et systèmes de gestion des risques. Plus important encore, leur modèle indique qu’une baisse continue du S&P 500 ou sa rupture de niveaux techniques clés pourrait, dans le mois, entraîner une vente systémique supplémentaire pouvant atteindre 80 milliards de dollars.

Le mécanisme de fonctionnement des fonds CTA en fait des amplificateurs de la volatilité du marché. Ces fonds utilisent des indicateurs de momentum et de tendance pour trader : ils augmentent leurs positions longues lors des hausses, et réduisent ou prennent des positions courtes lors des baisses. Ce comportement pro-cyclique pousse les prix à la hausse en marché haussier, mais accélère la chute en marché baissier. Actuellement, le S&P 500 a franchi plusieurs moyennes mobiles importantes, déclenchant un signal de vente pour leurs modèles.

La prévision de vente de 80 milliards de dollars par Goldman Sachs repose sur plusieurs scénarios. Si le marché se stabilise et rebondit au-dessus de niveaux techniques clés, la vente pourrait se limiter entre 33 et 50 milliards de dollars. Mais si la tendance se poursuit à la baisse, en cassant davantage de supports, la vente pourrait atteindre ou dépasser la limite supérieure de 80 milliards. Cette incertitude elle-même accroît la tension sur le marché.

Ce qui est encore plus préoccupant, c’est que Goldman Sachs souligne que d’autres stratégies systémiques — y compris les fonds de risk parity et ceux contrôlant la volatilité — pourraient également réduire leur exposition si la volatilité continue d’augmenter. La pression de vente ne se limiterait donc pas aux CTA.

L’effet gamma short accentue le risque de volatilité

Le contexte actuel est déjà fragile, et la détérioration de la liquidité et la modification des positions en options, comme le souligne Goldman Sachs, pourraient intensifier la volatilité. Lorsqu’un trader détient une position short gamma, il est souvent contraint de vendre dans un marché en baisse et d’acheter dans un marché en hausse, ce qui amplifie la volatilité et accélère les fluctuations intraday.

Le gamma (deuxième dérivée du prix de l’option) mesure l’impact des variations du prix sous-jacent sur le delta (première dérivée). Les market makers et vendeurs d’options ont souvent des positions short gamma, ce qui signifie que lors d’une baisse du marché, leur delta devient plus négatif, les forçant à vendre davantage d’actions ou de futures pour couvrir. Inversement, lors d’une hausse, leur delta devient plus positif, les poussant à acheter. Ce mécanisme de couverture mécanique amplifie la tendance du marché.

Impacts du gamma short sur le marché

Accélération de la chute : une baisse de 1% peut nécessiter une vente supplémentaire amplifiée à 1,5%

Limitation des rebonds : la pression d’achat mécanique lors des rebonds est souvent plus faible

Augmentation de la volatilité : effet bidirectionnel qui peut faire osciller violemment intraday

Disparition de liquidité : les ordres de couverture importants peuvent réduire la profondeur du marché, augmentant le slippage

Réactions en chaîne : déclenchement de stops et de réductions de positions par d’autres systèmes de gestion des risques

Goldman Sachs indique que ces positions short gamma sont concentrées autour de niveaux de prix clés. Si le S&P 500 venait à casser ces niveaux, cela pourrait déclencher une vente mécanique massive, provoquant un « gamma squeeze » inversé. Ce phénomène s’était produit lors du krach de mars 2020, où la couverture forcée des positions short gamma avait accentué la chute en une seule journée.

La détérioration de la liquidité amplifie encore ces risques. En marché liquide, de gros ordres de couverture peuvent être absorbés sans impact majeur. En marché peu liquide, ces mêmes ordres peuvent entraîner une chute brutale des prix. Les indicateurs de Goldman Sachs montrent que les spreads bid-ask s’élargissent, et la profondeur du carnet d’ordres diminue, signes classiques de dégradation de la liquidité.

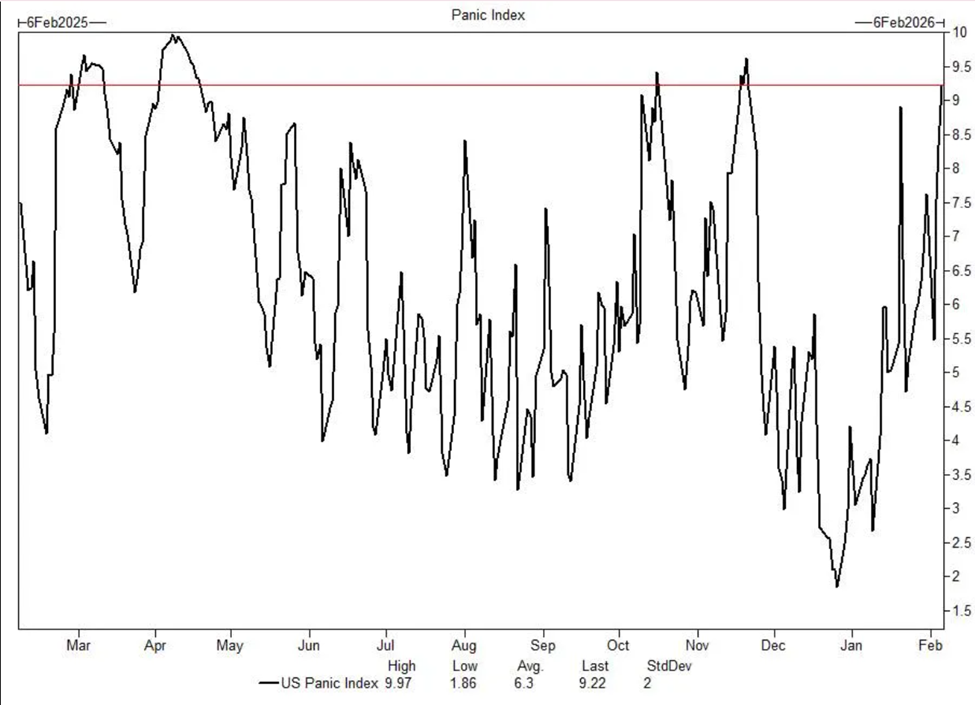

La fatigue des petits investisseurs, l’indice de peur de Goldman Sachs approche des niveaux extrêmes

(Source : Goldman Sachs)

L’humeur des investisseurs devient également plus nerveuse. L’indice de panique interne de Goldman Sachs a récemment atteint un niveau associé à une extrême nervosité. Cet indice combine la structure de la volatilité, la skew des options, la largeur du marché et d’autres indicateurs techniques pour quantifier le niveau de panique du marché. Lorsqu’il approche ses sommets historiques, cela indique souvent une vulnérabilité accrue.

Par ailleurs, après une année de « buy the dip » (acheter lors des corrections), les petits investisseurs montrent des signes de fatigue. Les flux récents indiquent qu’ils commencent à vendre plutôt qu’à acheter. Ce changement est important, car leur comportement d’achat lors des corrections a souvent soutenu le marché. La disparition de cette dynamique pourrait faciliter une chute accélérée.

Les données de Goldman Sachs montrent que les flux de capitaux vers le marché actions via les courtiers de détail ont chuté de dizaines de milliards de dollars par semaine, approchant de zéro ou devenant négatifs. Ce changement reflète une perte de confiance des petits investisseurs, et prive le marché d’un support marginal clé. En environnement où les investisseurs institutionnels doivent vendre pour respecter leurs règles de gestion des risques, le retrait des petits investisseurs peut aggraver le déséquilibre offre-demande.

L’état d’esprit des petits investisseurs se voit aussi dans les discussions sur les réseaux sociaux et forums en ligne. Contrairement à l’optimisme et à la spéculation lors des pics de marché, on observe aujourd’hui une confusion et des inquiétudes quant à la direction du marché. Ce changement d’humeur précède souvent une correction plus large, car les petits investisseurs sont souvent les derniers à entrer, et les premiers à perdre confiance.

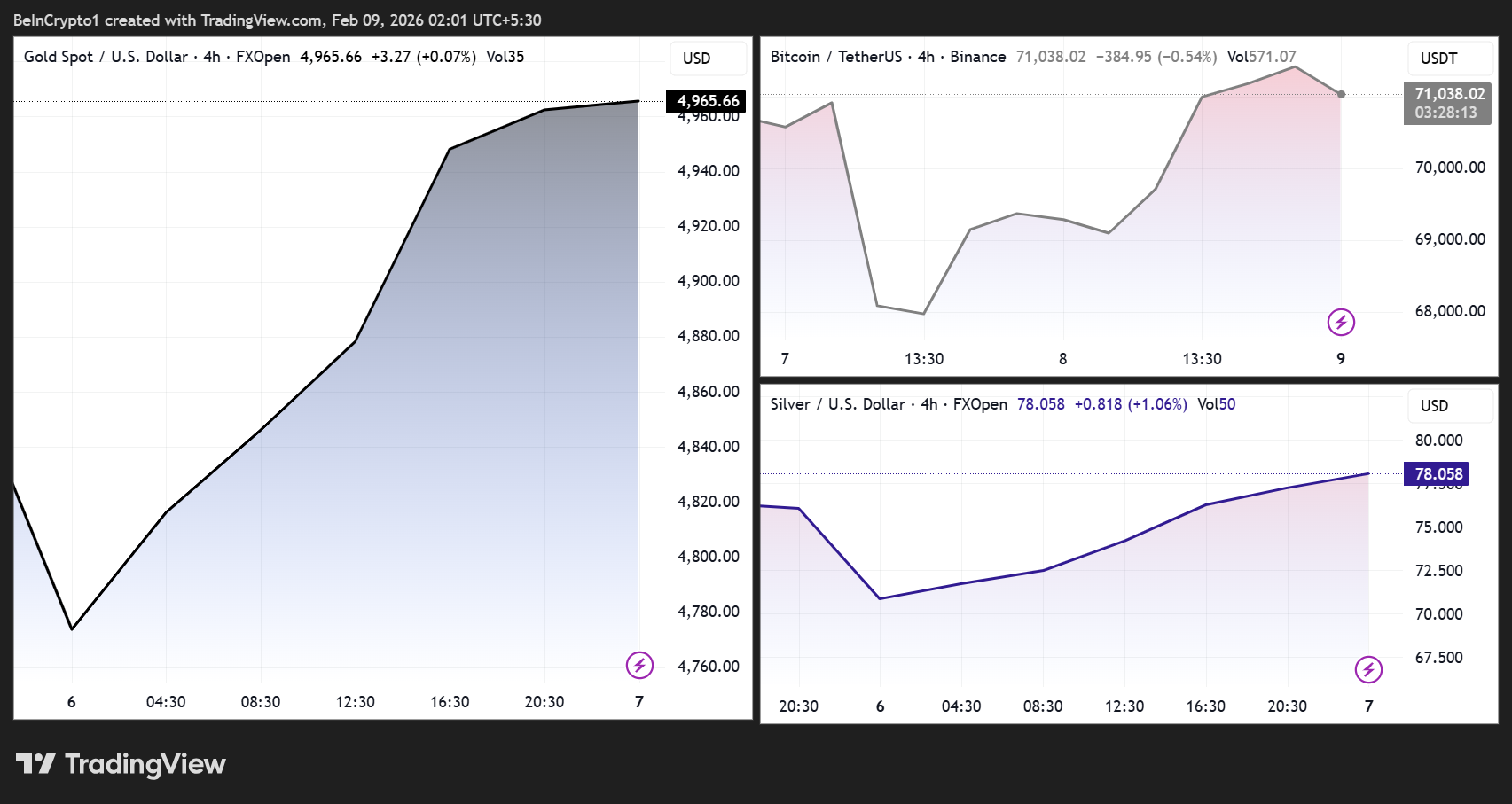

Bitcoin et métaux précieux face au risque de contagion

(Source : Trading View)

Bien que l’analyse de Goldman Sachs se concentre principalement sur le marché actions, ses implications dépassent ce cadre. Historiquement, des ventes massives d’actions alimentées par des flux de capitaux et un resserrement de la liquidité ont accentué la volatilité des actifs sensibles au macroéconomique, y compris les cryptomonnaies.

En période de tension de liquidité, le Bitcoin tend à suivre de plus en plus l’humeur générale de risque. Si la vente forcée sur les actions s’accélère, le Bitcoin pourrait également subir une nouvelle volatilité. L’expérience de 2022 montre que lorsque les fonds systémiques comme CTA ou autres se désendettent massivement, le Bitcoin a tendance à chuter en synchronisation avec le marché actions, plutôt qu’à jouer le rôle de refuge. Cette corrélation est particulièrement forte en période de crise de liquidité.

Les actions liées aux cryptomonnaies et le trading spéculatif favorisé par les petits investisseurs ont déjà montré leur sensibilité à la volatilité récente, ce qui indique que ces positions restent vulnérables. Coinbase, MicroStrategy et autres actions liées aux cryptos ont souvent une volatilité plus élevée que le Bitcoin lui-même, et peuvent servir de premiers indicateurs en cas de vente. Si ces actions déclenchent des stops ou des appels de marge, cela pourrait entraîner une réaction en chaîne sur le marché crypto.

Par ailleurs, la volatilité du marché actions peut entraîner des flux croisés entre actifs. Si l’aversion au risque pousse certains investisseurs vers des actifs refuges, la demande pour l’or et l’argent pourrait augmenter, provoquant des fluctuations importantes selon la dynamique de liquidité et la force du dollar.

L’or est soumis à une double dynamique : d’un côté, la panique peut alimenter une demande d’achat de sécurité ; de l’autre, la nécessité pour certains investisseurs institutionnels de lever des liquidités pour couvrir des marges ou des rachats peut forcer la vente de tous types d’actifs, y compris l’or. Lors du krach de mars 2020, l’or a brièvement chuté fortement, sous la pression de la crise de liquidité, avant de rebondir.

L’argent, en tant que métal précieux et industriel, est encore plus sensible. La baisse du marché actions indique souvent un ralentissement économique, ce qui pèse sur la demande industrielle et donc sur le prix de l’argent. Cependant, en période de panique extrême, l’argent peut aussi jouer un rôle de refuge, ce qui augmente sa volatilité.

La contraction de la liquidité, variable clé, et la saisonnalité faible approchent

La liquidité reste un facteur déterminant. Avec la désendettement systémique, l’augmentation de la volatilité et la saisonnalité généralement faible en mars, le marché pourrait rester instable dans les semaines à venir. Si la prévision de Goldman Sachs se réalise, le marché boursier pourrait être mis à l’épreuve dans le mois, avec des effets de contagion possibles sur le Bitcoin et les métaux précieux.

Les facteurs saisonniers ne doivent pas être négligés. Historiquement, février et mars sont des mois souvent faibles pour le marché actions, surtout après un début d’année en forte hausse. Le marché étant déjà fragile, cette faiblesse saisonnière pourrait être la dernière goutte d’eau. De plus, mars est souvent le mois des résultats financiers, et des déceptions pourraient déclencher une correction plus large.

Les avertissements de Goldman Sachs ne sont pas isolés. D’autres grandes banques et hedge funds expriment des préoccupations similaires. Morgan Stanley, JPMorgan et Bank of America ont récemment évoqué la vulnérabilité du marché et le risque de correction. Lorsqu’un grand nombre d’acteurs de premier plan émettent des alertes, le marché doit y prêter une attention sérieuse.

Pour les investisseurs, l’avertissement de Goldman Sachs sur une vente potentielle de 80 milliards de dollars est un signal de risque important. Dans ce contexte, il est crucial de rester flexible, de contrôler l’effet de levier, de détenir suffisamment de liquidités et de se préparer à la volatilité. L’histoire montre que ces ventes systémiques offrent souvent des opportunités d’achat à long terme, mais seulement pour ceux qui maintiennent leur liquidité et leur discipline.