Le directeur principal des investissements de Theo, Iggy Ioppe, a indiqué qu’une fois le marché à terme américain fermé ce week-end, le prix officiel de l’or se déplacerait vers le réseau blockchain. Les contrats à terme sur l’or de la Chicago Mercantile Exchange (CME) cessent d’être négociés chaque vendredi à 17h, heure de l’Est, et ne reprennent qu’à 18h le dimanche, créant ainsi une période de près de 49 heures de « vide de tarification de l’or », faisant des actifs or tokenisés PAXG et XAUt de nouveaux instruments de suivi à l’échelle mondiale.

Le vide de tarification du week-end sur les contrats à terme CME

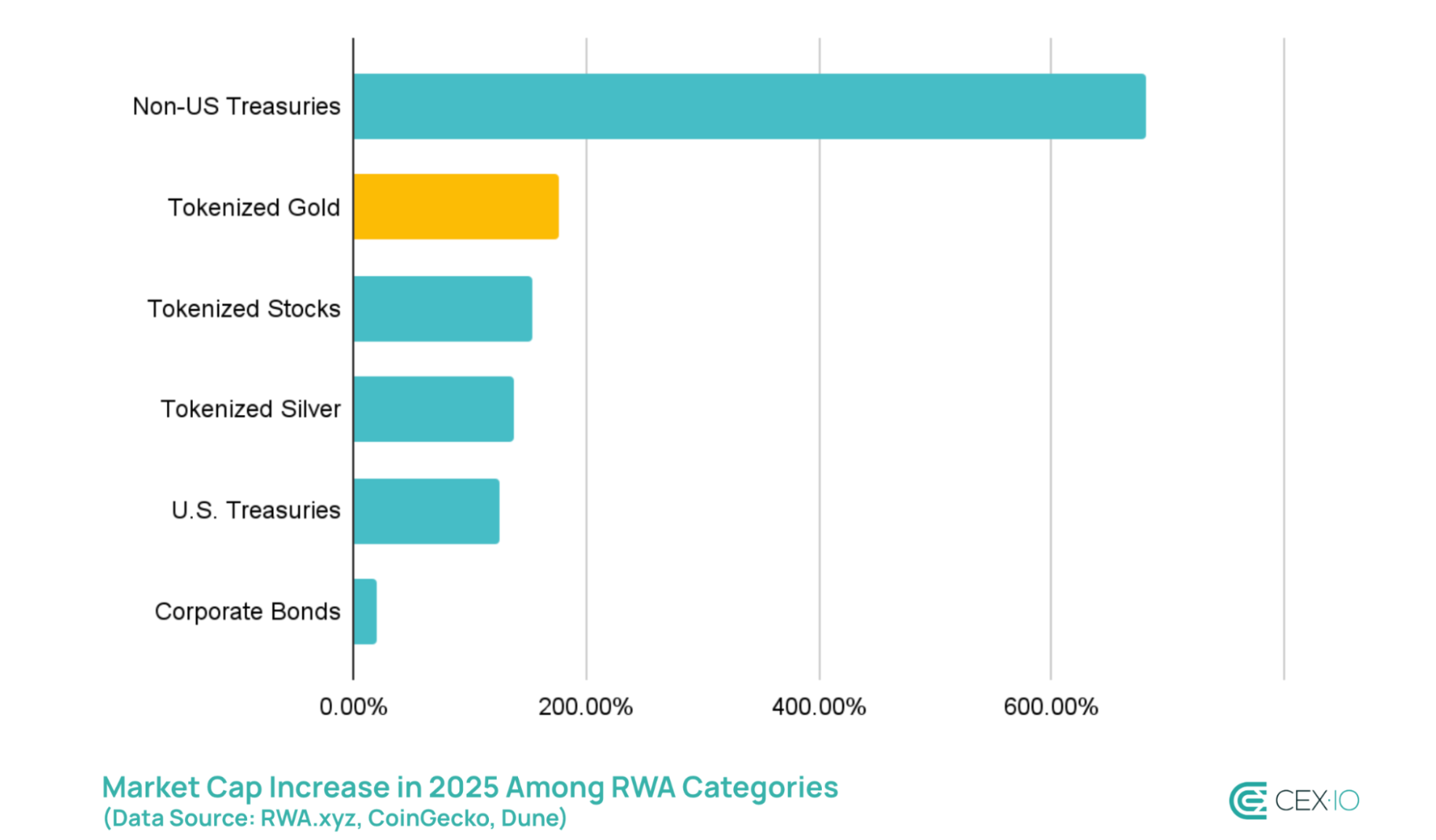

(Source : CEX.IO)

« En ce qui concerne la formation des prix visibles publiquement, le marché on-chain est presque entièrement responsable de la découverte du prix de l’or durant le week-end », a déclaré Ioppe. Après la réouverture des contrats à terme CME, les prix tendent généralement à être fortement alignés sur les tendances qui se sont formées sur le marché blockchain durant le week-end.

Bien que les transactions OTC en Asie continuent pendant la fermeture de la CME, celles-ci ne sont pas rendues publiques, manquant de transparence. En revanche, toutes les transactions d’or tokenisé sont visibles en temps réel sur la blockchain, ce qui en fait le seul canal public permettant aux institutions de suivre la dynamique des prix de l’or durant le week-end.

La crise au Moyen-Orient de ce week-end en est un exemple typique. Alors que les États-Unis et Israël lançaient des frappes militaires contre l’Iran, le prix de l’or tokenisé a immédiatement connu une forte hausse : XAUT a brièvement dépassé 5 450 dollars intrajournaliers, PAXG s’est approché de 5 536 dollars, et le Bitcoin a chuté, confirmant la fonction de refuge indépendant de l’or tokenisé en période de crise géopolitique.

Avantages de la tarification du week-end et scénarios d’application de l’or tokenisé

Prix public unique : Pendant la période de fermeture de la CME, PAXG et XAUt assurent presque à eux seuls la découverte publique du prix de l’or.

Suivi par les institutions : Les départements de trading macroéconomique et inter-asset surveillent les marchés on-chain pour anticiper les risques de gap avant la réouverture de la CME.

Rééquilibrage en temps réel : Permet aux traders d’ajuster immédiatement leurs positions lors d’événements géopolitiques survenant lorsque les marchés traditionnels sont fermés.

Liquidité par arbitrage : Les market makers maintiennent l’efficacité des prix en arbitrant la différence entre les marchés numériques et traditionnels.

Croissance explosive et perspectives futures du marché de l’or tokenisé

La capitalisation de l’or tokenisé est passée d’environ 16 milliards de dollars il y a un an à 44 milliards, soit une croissance de 177 %, dépassant largement la hausse globale du marché de l’or et celle de la majorité des principaux ETF or au comptant. Le nombre de détenteurs a presque triplé, avec plus de 115 000 nouveaux portefeuilles, représentant environ un quart des flux nets entrants dans le secteur des actifs réels (RWA), dépassant la croissance combinée des actions tokenisées, des obligations d’entreprises et des obligations du Trésor non américaines.

En termes de volume, l’or tokenisé devrait atteindre environ 1 780 milliards de dollars d’ici 2025, avec un pic au quatrième trimestre supérieur à 126 milliards, faisant de lui le deuxième plus grand produit d’investissement en or en volume mondial, juste après le SPDR Gold Trust.

Malgré ces avancées, Ioppe souligne que des obstacles subsistent : la liquidité de l’or tokenisé reste inférieure à celle des contrats à terme ou des ETF, rendant difficile l’exécution de transactions importantes ; les cadres réglementaires varient considérablement selon les juridictions, ce qui freine l’adoption à grande échelle par les institutions. Il prévoit que les marchés de l’or tokenisé et traditionnels coexisteront, chacun remplissant des fonctions distinctes.

Questions fréquentes

Pourquoi l’or tokenisé est-il crucial durant la fermeture du marché CME le week-end ?

Les contrats à terme CME sur l’or sont suspendus pendant près de 49 heures, période durant laquelle des transactions OTC asiatiques ont lieu sans être publiques. L’or tokenisé (PAXG, XAUt) est l’un des rares actifs or à continuer d’être négocié et visible publiquement, assumant ainsi presque entièrement la découverte du prix de l’or durant le week-end.

Quelle est la vitesse de croissance de la valeur du marché de l’or tokenisé ?

La valeur de marché de l’or tokenisé a explosé, passant d’environ 16 milliards à 44 milliards de dollars en un an, soit une hausse de 177 %, dépassant largement la croissance de la plupart des grands ETF or durant la même période. Le nombre de détenteurs a presque triplé, avec plus de 115 000 portefeuilles ajoutés, faisant de cette croissance un moteur clé dans le secteur des actifs réels.

Quels sont les principaux défis pour l’or tokenisé ?

Les défis majeurs incluent : une liquidité encore inférieure à celle des contrats à terme ou ETF traditionnels, rendant difficile l’exécution de grosses transactions ; des différences réglementaires importantes selon les juridictions ; et des disparités dans la garde, la comptabilité et les règles de capital, qui freinent la déploiement massif par les institutions.