Web3と従来の金融の究極の融合:トークン化決済が米国株取引を「24時間体制」時代へと推進

PANews

脚本:Max.S、リンダ・ジェン・ジェン

多くの投資家の認知スペクトラムにおいて、NASDAQは単なる証券取引所と見なされることが多い。NVIDIA、テスラ、Appleといったテクノロジー大手の本拠地である。しかし、1月に開催された量的投資サミットで、ナスダック・データビジネス中国およびシンガポール地区のMD、アニー・リウ氏は、一連のデータと戦略的レイアウトを用いて、この巨大な存在のアイデンティティを再定義した。それは単なる売買のマッチング場所ではなく、世界中の100以上の取引所にサービスを提供し、反金融犯罪システムやフロントエンド・バックエンドの管理技術を供給するフィンテック企業へと進化している。

2025年、米国株式市場は激動の前夜にある。流動性の爆発的な拡大、タイムゾーンの制約を超える「23時間取引」の実現、SECに提出された「株式トークン化」の衝撃的な提案、そしてプライベートマーケットにおける流動性革命。アジア太平洋地域の量的ファンドやプロの投資家にとって、インフラ、取引戦略、資産の形態に関するパラダイムシフトが進行中だ。

データによると、2025年には米国内で合計336件のIPOが行われ、そのうち281件がナスダックで実施され、調達額は700億ドルに達する。この数字を過去20年の長期サイクルに当てはめると、5年に一度のペースで300件を超えるIPOがあったことになり、2025年はその中に入り、さらにパンデミック後に徐々に増加傾向を示している。

この一次市場の繁栄は、二次市場の微細構造に直接的に伝播している。最も顕著な特徴は、流動性の極端な階層化と個人投資家の散在化だ。

アニー・リウは講演の中で、衝撃的な比較データを共有した。ナスダックのパートナー企業である国内の主要クラウドベンダーは、監視している主要市場の取引ピークを集計した。A株市場のピークは約1万8千件/秒、香港株は約6万5千件/秒、そしてナスダックのピークは驚異的な20万件/秒に達した。

この20万件/秒という数字は、あくまでナスダック取引所のマッチング能力を示すものであり、米国株の分散化された市場構造の下では、ナスダックは米国内の取引量の約50%〜60%を占めている。オプション市場も含めると、そのピークは1秒あたり2千万件という天文学的な数字に達している。

この過剰な流動性の背景には、取引対象の極端な集中と個人投資家の熱狂がある。2025年末の活発な銘柄リストには、従来の「米国株七雄」(Alphabet、Amazon、Apple、Meta、Microsoft、Nvidia、Tesla)に加え、暗号資産関連のETF(BTC、ETH ETF)や銀ETFなども多く見られる。これは、米国株市場の投資家層が大きく変化し、高い変動性を持つ代替資産への個人投資家の需要が市場の流動性分布を再構築していることを示している。

定量的投資機関にとっては、従来のOrder Book(注文簿)分析モデルが処理すべきデータ量が指数関数的に増加し、ミリ秒単位の遅延を争う競争も激化している。

もし流動性の拡大が線形的な変化だとすれば、取引時間の延長は構造的な質的変化である。

長らく、米国株の標準取引時間は東部標準時の9:30から16:00までだったが、プレマーケットとアフターマーケットを含めると、合計約16時間だった。しかし、ナスダックは正式に取引時間を23時間に延長する計画を発表した。

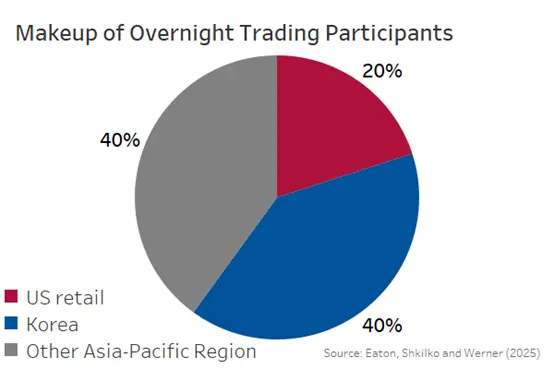

この決定は突発的なものではなく、資金の流れを正確に把握し、最大化するための戦略的判断に基づいている。ナスダックのデータによると、現在の夜間取引の80%の取引量は米国内以外の地域からのものであり、その中でも韓国を代表とするアジアの投資家が驚くべき流動性を提供している。特定の時間帯には、韓国の投資家の取引量が夜間取引全体の半分を占めることもある。

この変革は、アジア太平洋地域の量的投資機関にとって大きなチャンスであると同時に、深刻なインフラ整備の課題ももたらす。

インフラの競争激化:従来、システムの保守やデータクリーニング、モデルのトレーニングに使われていた「ウィンドウ期間」はほぼ消滅した。23時間連続取引に対応するためには、ハードウェア、ネットワーク帯域、災害復旧システムを全面的にアップグレードし、24時間の高頻度取引を支える必要がある。

人材の再編:従来の「日の出とともに働き、日没とともに休む」トレーダーの勤務体制はもはや通用しない。機関は、世界のタイムゾーンをカバーする24時間体制のトレーディングデスクを構築しなければならない。これは人員の増加だけでなく、リスク管理のプロセスも再構築を必要とする。ニューヨークが眠る間に、ソウルやシンガポールの激しい市場変動をリアルタイムで捉え、対応しなければならない。

クロスマーケット裁定の黄金期:米国株の取引時間がアジア時間帯をカバーすることで、中国株やクロスマーケットETFなどの連動銘柄間のスプレッド裁定の機会は指数関数的に増加する。低遅延のルーティングを実現できる定量戦略は、顕著なアルファを獲得できる。

Web3の分野では、RWA(リアルワールドアセット)が注目されているが、規制やインフラの制約により進展は限定的だった。だが、今や世界最大の伝統的金融機関であるナスダックが、この扉を開く動きを見せている。

従来モデルとトークン化モデルの比較

アニー・リウは、ナスダックがSECに提出した株式トークン化取引の計画について明らかにした。この取り組みの革新性は、新たなトークンを発行するのではなく、既存のティッカー、注文簿、マッチングエンジンを維持しつつ、バックエンドの決済メカニズムを変更することにある。

従来の仕組み:米国株式はT+1の決済に短縮されたものの、依然としてDTCC(米国預託信託・清算公社)の中央台帳に依存し、複雑な清算・決済プロセスを経ているため、資金の占有コストは残る。

トークン化の仕組み:ブロックチェーン技術を用いることで、株式の取引は原子決済(Atomic Settlement)を実現できる。投資家が株を買う瞬間に、所有権の即時移転が行われ、事実上のT+0となる。

投資家にとって、「トークン化された株式」の購入は、従来の株式と全く同じ権利を持つ。配当や議決権に違いはなく、ただし取引の即時性とプログラム性は暗号資産のそれに近づく。

一方、ナスダックのような伝統的な巨頭は、上から下まで規制に準拠したトークン決済を推進している。Web3のネイティブな力も、RWAの実現を加速させている。MSXのような分散型RWAプラットフォームは、USDTやUSDC、USD1を用いてRWAの現物やデリバティブを直接購入できる仕組みを試みている。これらはナスダックの基盤改革とは異なり、既存のDeFiインフラを活用し、ステーブルコインと実物資産の流動性チャネルを直接つなぐことに重点を置いている。

ナスダックのトークン化提案が正式に実現し、MSXのようなオンチェーンプラットフォームの取り組みが進むことで、未来の金融市場は「法定通貨の世界」と「暗号資産の世界」の境界をほぼ失うだろう。USDCとTSLA、NVDA間の流動性摩擦は大きく低減し、Crypto Quantにとってはアービトラージの黄金時代が到来する可能性もある。

2025年の視点から見ると、米国株式市場はもはや私たちが知る単一の市場ではなくなる。23時間稼働し、ブロックチェーン決済技術を融合させ、公開と非公開の境界を超えた巨大な金融エコシステムへと変貌を遂げている。

アニー・リウが言うように、これらは単なる取引所ルールの微調整ではなく、根底にあるロジックの再構築だ。Web3とTradFiの融合が加速する中、ナスダックは技術を駆使して両者のギャップを埋めている。すべての市場参加者にとって、「高頻度・全天候・トークン化」の新たな常態に適応することが、未来の生き残りの鍵となるだろう。

2025年は、米国株の新たな時代の幕開けとなるかもしれない。

免責事項:このページの情報は第三者から提供される場合があり、Gateの見解または意見を代表するものではありません。このページに表示される内容は参考情報のみであり、いかなる金融、投資、または法律上の助言を構成するものではありません。Gateは情報の正確性または完全性を保証せず、当該情報の利用に起因するいかなる損失についても責任を負いません。仮想資産への投資は高いリスクを伴い、大きな価格変動の影響を受けます。投資元本の全額を失う可能性があります。関連するリスクを十分に理解したうえで、ご自身の財務状況およびリスク許容度に基づき慎重に判断してください。詳細は免責事項をご参照ください。

コメント

0/400

コメントなし