Gateインスティテューショナル週間レポート:BTC価格は直近の安値から回復し、Gate米国株取引高が再び期間最高値を更新しました(2026年6月29日〜7月5日)。

サマリー

-

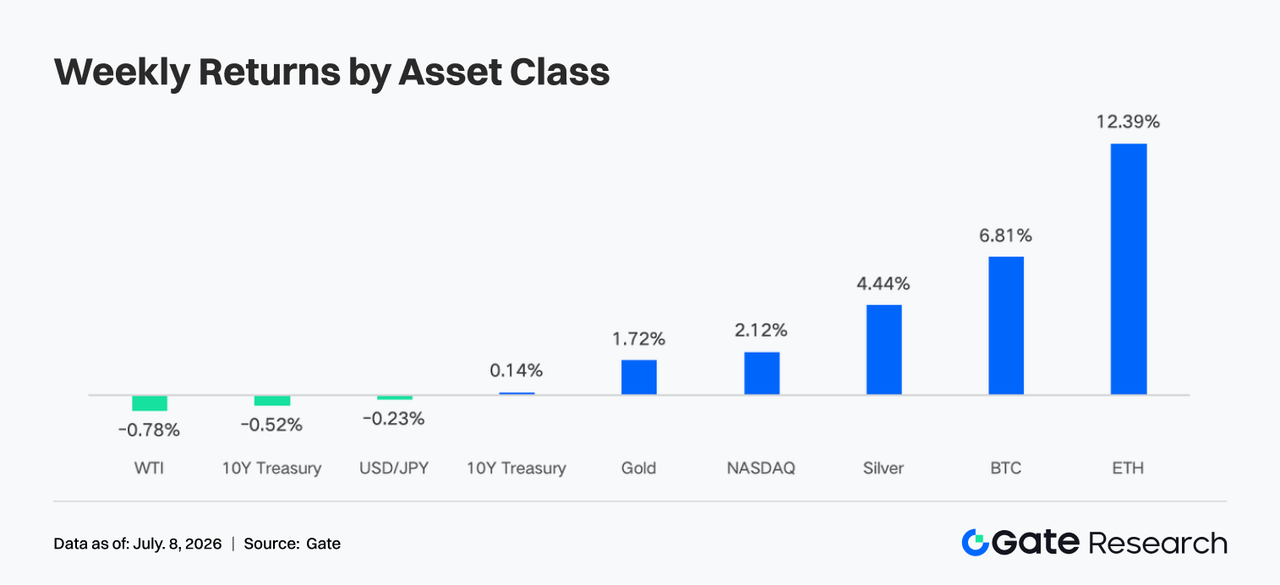

暗号資産市場ではリスク選好が回復し、BTCは週間で約6.8%、ETHは約12.2%上昇しました。ETFの資金フローは全体として純流出が続きましたが、ETH ETFは初めて小幅な流入へ反転し、機関投資家のセンチメントはパニック的な解約から慎重な資金補充へと移行しました。

-

TradFi株式関連パーペチュアル取引の割合は取引高全体の約60〜65%に上昇しました。Gate TradFiの週間取引高は約850億ドルと高水準を維持し、CFDが約95%の売上高を占めました。米国株取引高は5週連続で増加し、直近の最高値を更新しました。

-

DEX取引構造は引き続き分化傾向を示しました。UniswapとPancakeSwapの取引高は減少し、PumpSwapは強い成長を維持。Solanaの発行・取引・ウォレットエコシステムが新規資本流入とプロトコル収益の主な源泉となりました。

-

LSTセクターも回復し、ステーキングされたETHおよびSOL資産がリスク選好の改善とともに反発。Aaveのレンディング需要もEthereumメイン市場に再集中しました。

-

ステーブルコイン供給は全体的に弱含みでしたが、USDCはBNY Mellonなどの機関サポートにより機関チャネルを強化しました。AaveのUSDC借入金利上昇は高品質なドル流動性への需要回復を示し、プロトコル収益はオンチェーンデリバティブからSolanaトラフィックゲートウェイへシフトしました。

-

BTCの建玉は約205億ドルから220億ドルに増加し、資金調達率はプラスを維持。レバレッジ資本が市場に再流入しています。オプション取引高も反発し、25D Skewは大きくマイナスから回復、DVOLは46〜48から39〜40に低下しました。

-

6月のGateプラットフォーム現物・デリバティブ取引高は、前月比49.39%、11.19%の増加。Gate機関向け現物・デリバティブ取引高も、前月比17.71%、10.70%増加。7月第1週はCrossEx取引高が前週比26%増加しました。

1. 市場フォーカス分析

先週(2026年6月29日〜7月5日)、グローバル市場の主なテーマは、米国雇用の鈍化、金利予想の低下、リスク選好の回復が複合的に作用しました。6月の米国非農業部門雇用者数は57,000人増で、市場予想の約115,000人を下回り、4月・5月分も合計74,000人下方修正されました。失業率は4.3%から4.2%に低下しましたが、これは主に労働参加率の低下によるものです。

データ発表後、7月の連邦準備制度理事会による追加利上げへの懸念は後退しました。週中の変動を経て、10年米国債利回りは約4.4477%、2年債利回りは約4.13%まで低下し、金利圧力はやや緩和されました。米国株は祝日短縮取引週の中で全般的に上昇し、ダウは約2.0%、S&P500は約1.8%、ナスダックは約2.1%上昇しました。一方、AIや半導体セクターは循環的な売り圧力が見られ、高バリュエーション成長株への一方向的な資金流入ではなく、「成長鈍化だが金融引き締めは進まない」という環境下でリスク資産の再評価が進んでいることを示唆しました。商品市場では、中東リスクプレミアムとOPEC+増産観測を背景に原油価格が変動し、WTI原油は一時70ドル付近で推移しました。金価格は高止まりし、インフレや地政学的リスクが完全には後退していないことが示されました。暗号資産市場は、米国債利回り低下、ドル流動性圧力の緩和、米株リスク選好の改善の恩恵を受け、BTC・ETHともに週を通じて堅調に推移しました。特にETHの弾力性が強く、資金がディフェンシブなBTCからより高ベータ資産へローテーションしていることが示唆されました。

2. 流動性分析

2.1 ETFは明確な純流出状態が継続、BTC ETFの週間純流出は約17.87億ドル

ETFサイドでは、先週も現物BTC ETFが明確な純流出状態を維持しました。米国現物BTC ETFは週間純流出が約17.87億ドルとなり、6月から続く大規模な解約圧力が継続しました。しかし7月2日には1日で2.2172億ドルの純流入が発生し、約10営業日・累計27.3億ドルの連続流出が終了しました。AUMベースでは、現物BTC ETFの純資産総額は6月26日の約728.18億ドルから7月2日の約743.69億ドルへ約15.51億ドル増加しましたが、これは主にBTC価格の反発が純解約を相殺したためです。プロダクト別では、7月2日の最大流入はFidelityのFBTCで約1.66億ドル、次いでARKBが約9,184万ドルでした。一方、最大流出はBlackRockのIBITで、1日で約4,043万ドル流出し、継続的な流出基調が続いています。

現物ETH ETFの圧力はBTCに比べて明らかに低く、公開データ集計では6月29日〜7月2日に約1,365万ドルの純流出でした。6月29日と30日はそれぞれ約3,004万ドル、2,760万ドルの流出でしたが、7月1日と2日はそれぞれ約1,489万ドル、2,908万ドルの流入に転じました。AUMは6月29日の約85.94億ドルから7月2日の約90.20億ドルへ約4.26億ドル増加し、これは主にETH価格反発と小規模な資金補充によるものです。プロダクト別では、ETHAが7月1日・2日ともに流入上位で、2日は約2,974万ドルの流入でした。一方、ETHEやETHBなどが週間で主な解約圧力を受けました。

全体として、機関投資家のセンチメントは完全な強気には転じていませんが、パニック的な解約から慎重な資金補充へと移行しています。BTCはIBITへの流入再開がトレンド確認の鍵となり、ETHは小規模ながら資金が底値から戻り始めています。

2.2 TradFi流動性

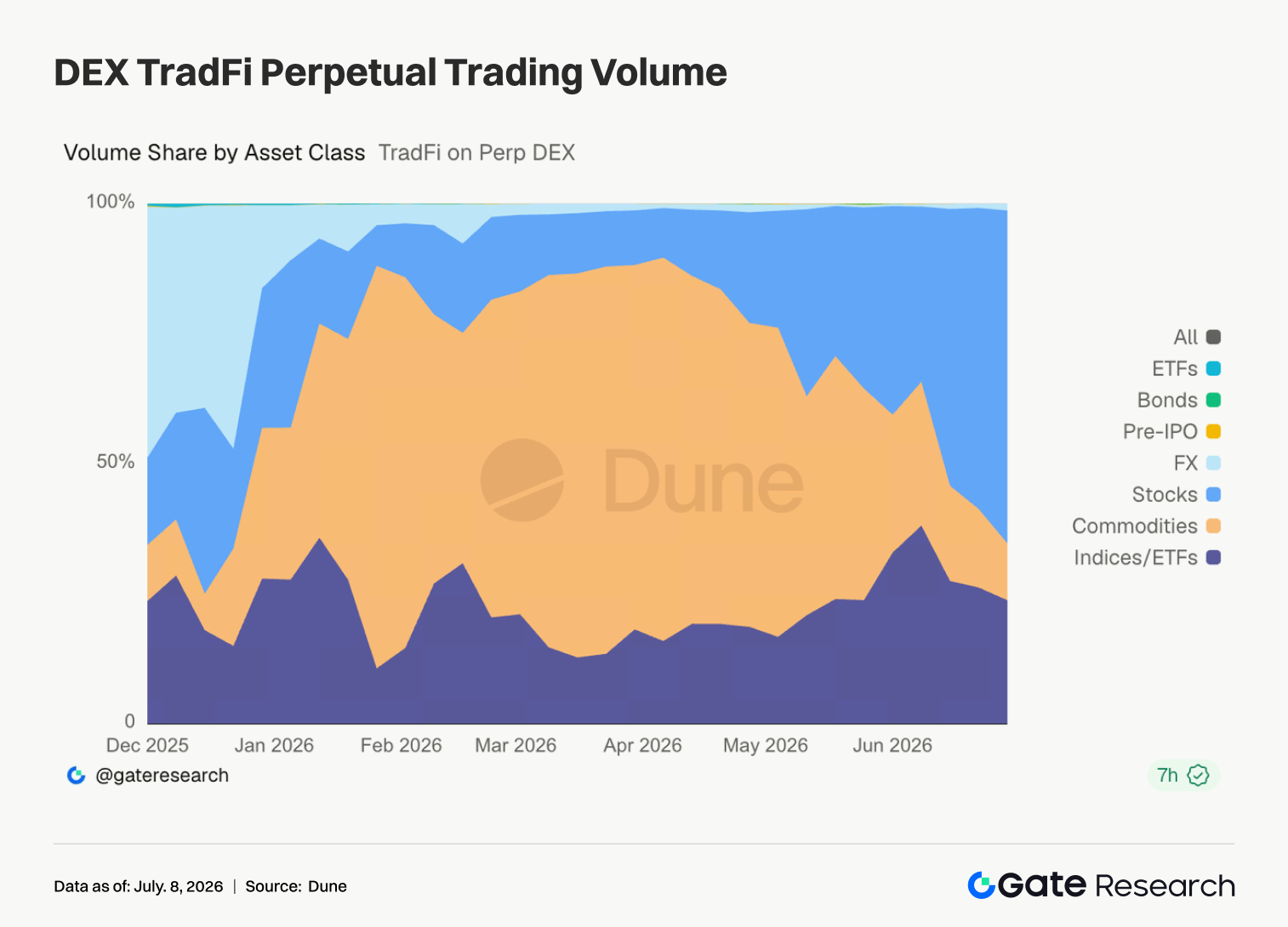

- TradFiパーペチュアルDEX:先週、TradFiパーペチュアルDEXの取引構造は引き続き株式資産に集中しました。株式パーペチュアルは取引高の約60〜65%まで急上昇し、再び明確な市場リーダーとなりました。以前主導していた商品系コントラクトは約10〜15%まで低下し、金や原油など安全資産取引への関心が冷え込んだことを示しています。一方、指数/ETFコントラクトは約20%で安定しました。FX・債券・Pre-IPO・ETFなどその他アセットクラスは取引高シェアが依然として低く、全体への寄与も限定的で、資本は引き続き流動性の高い株式商品に集中しています。

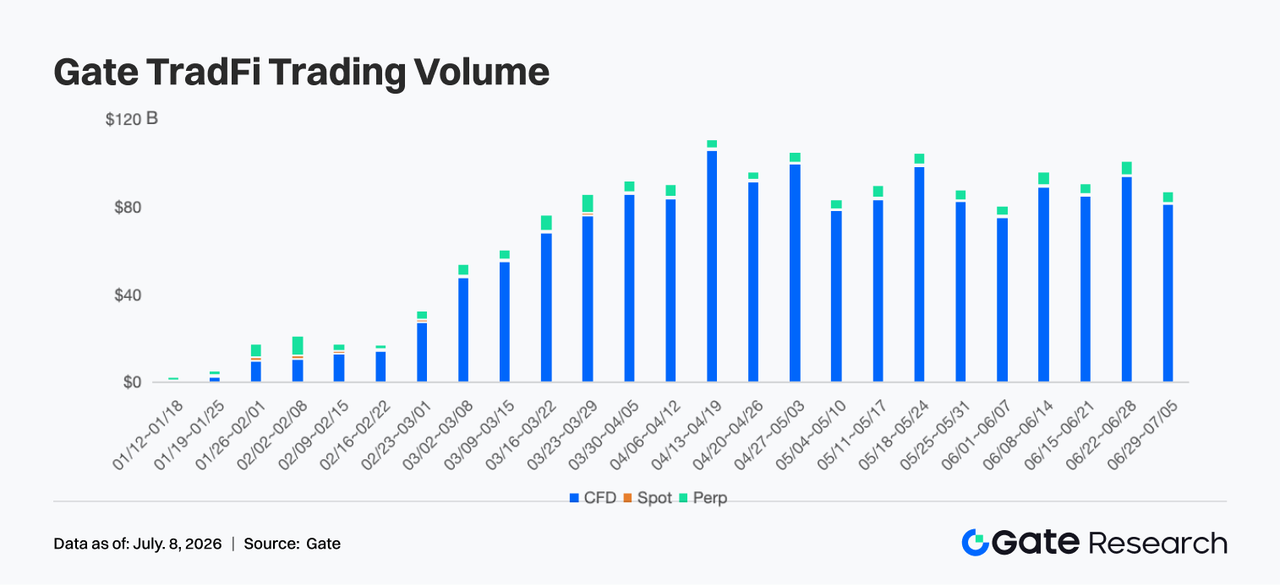

- Gate TradFi取引高:先週のGate TradFi総取引高は約850億ドルで、前週比13〜15%程度減少しました。前週は約980億ドルと直近高値を記録しましたが、今週は約850億ドルに減少、それでも5月下旬〜6月初旬水準を上回り、全体の取引活動は安定を維持しています。CFDが絶対的な主力で、CFD取引高は約810億ドル、総取引高の約95%を占めました。前週より減少したものの依然として圧倒的な売上高を維持し、Gate TradFiのプロダクトシステムの主要成長源となっています。パーペチュアルも堅調で、取引高は4億〜5億ドルレンジで全体の約5%を占め、全体的な変動は小さく、市場変動が落ち着いてもデリバティブ取引需要は安定しています。

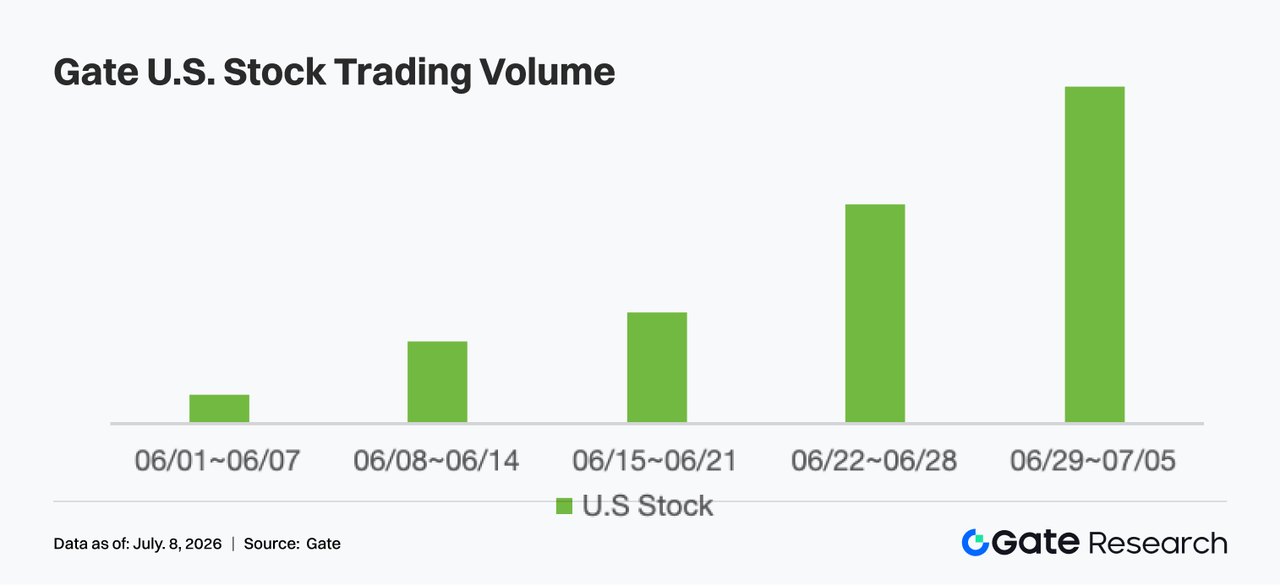

- Gate米国株資産取引高:Gateは6月2日に米国株取引サービスを正式リリースしました。実資産担保・USDT直接取引・オーバーナイト手数料無料・高流動性などの強みを背景に、米国株取引高は先週も急速に拡大し、直近の最高値を更新、5週連続の増加となりました。米国株取引・プレマーケット・アフターマーケット・ウェブ対応・24時間取引などの機能が順次リリースされ、ユーザー参加も増加し続けています。同時に、米国雇用指標の弱含みが市場リスク選好と株式売買高を押し上げ、プラットフォームの米国株取引高拡大を後押ししました。これによりGateのグローバル株式事業は加速拡大フェーズに入っています。

- TradFiオーダーブックデプス:TradFiで取引高最大のXAUTを選び、オーダーブックのデプス(Delta)を分析しました。先週は緑のDeltaバーが赤より明確に多く、特に7月1日・3日・6日は50万〜80万ドル規模の買い流動性の純増が複数回発生し、マーケットメイカーが買い値を継続的に補充、吸収力が強いことを示しました。XAUT価格は約4,000ドルから4,160〜4,180ドルレンジへ上昇し、買いサイドのデプスも並行して増加、薄い板での短期的な価格つり上げではなく、実需流動性による上昇であることが示されます。7月2日〜5日にかけて20万〜50万ドル規模のマイナスDeltaも見られましたが短期的で連続的な流動性引き上げには至らず、価格への影響は限定的でした。全体として、直近の大規模な買い流動性注入は4,150ドル付近で強い流動性サポートが形成されたことを示しています。短期的にマクロ安全資産志向が継続すれば、XAUTのデプス構造は価格の強さを支える見通しです。

3. オンチェーンデータインサイト

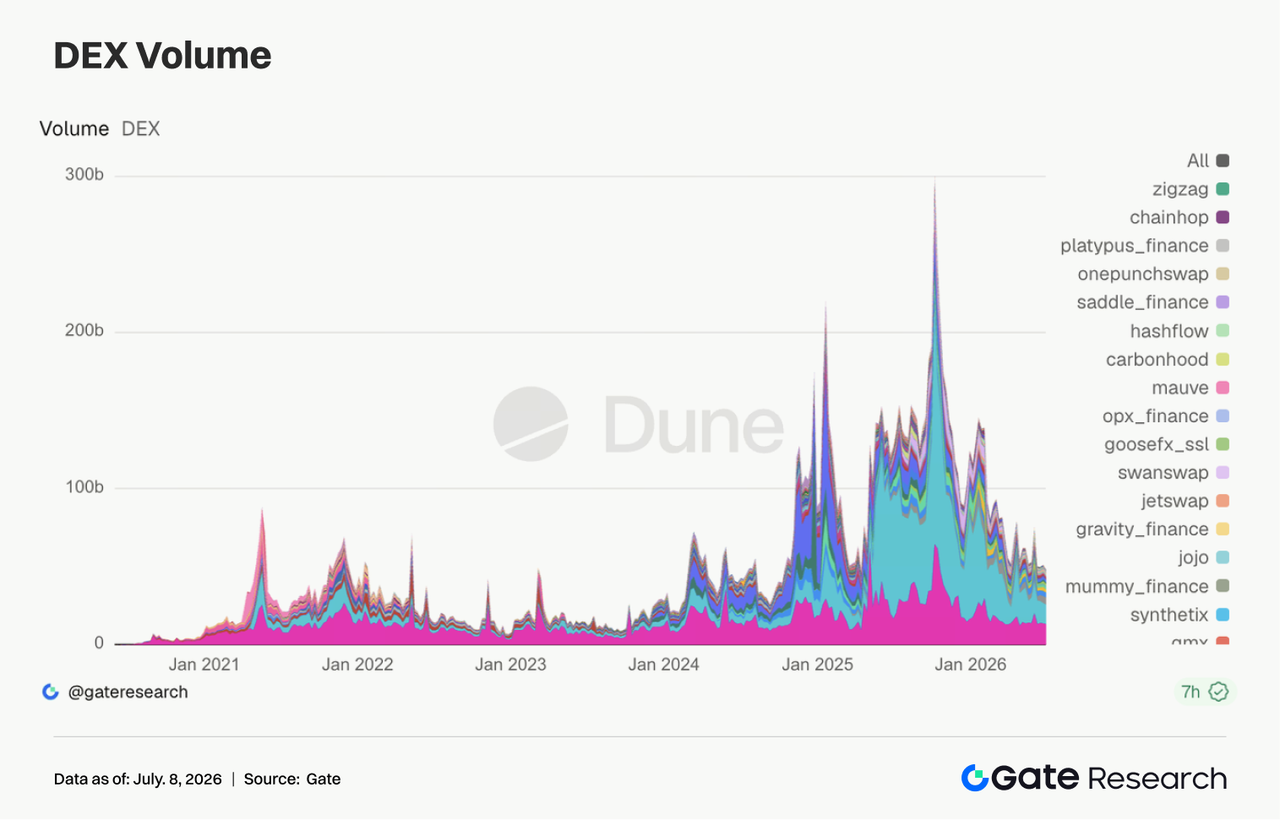

3.1 主要DEXの現物アクティビティは引き続き冷え込み、PumpSwapがSolana投機トラフィックを再集約

今週もDEX取引の主構造はローテーションが継続しました。UniswapとPancakeSwapがトップ2を維持しましたが、取引高はともに前週比で減少し、主流現物プールの売上高拡大は見られませんでした。一方、PumpSwapは取引高・ユーザー数ともに高水準を維持し、Solanaの投機トラフィックが発行と二次取引を統合するプラットフォームに集約しています。Meteoraも一部回復を見せましたが、Raydium・Curve・Aerodromeなど成熟流動性プラットフォームは横ばいで、資本がクロスチェーン全体で広がる動きは見られませんでした。

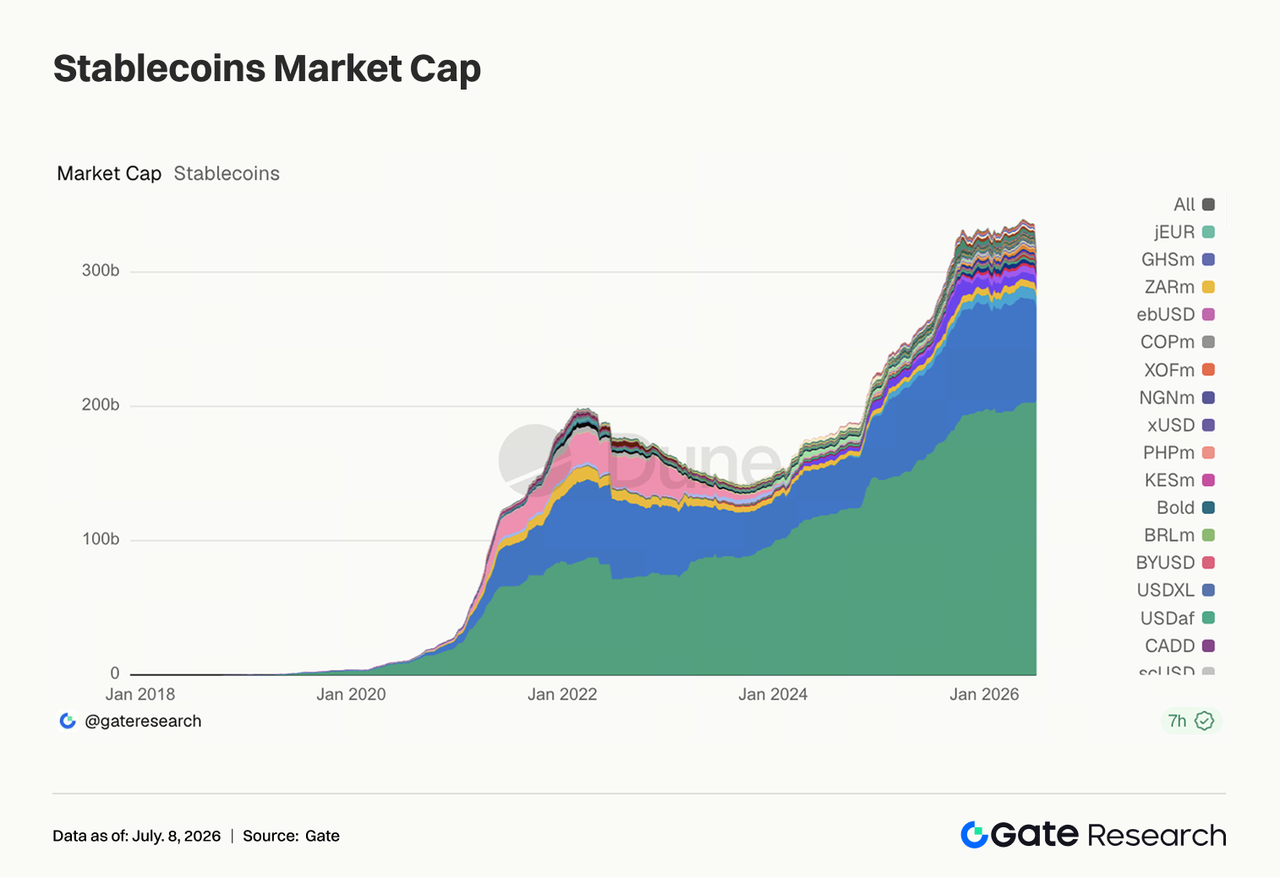

3.2 ステーブルコイン供給は全体的に弱含み、USDCの機関チャネルは拡大

今週もステーブルコイン供給はやや縮小しました。USDT・USDC・USDS・USD1・USDeなど主要アセットは軒並み減少し、オンチェーンで大規模な新規ドル流入は見られませんでした。相対的に明るい材料はPYUSDの一部拡大とDAIの安定で、これは規制・利回りストーリー間の小規模な資本再配置を反映しています。今週はBNY MellonがUSDCのカストディ・送金・ミント・バーンをデジタル資産プラットフォームでサポートすると発表し、USDCの機関チャネルにとって実質的なプラス材料となりました。同時に、BlackRock・Google・CoinbaseなどによるOpen USDへのサポートも、ステーブルコイン競争が決済・カストディ・決済・機関ウォレットにシフトしていることを示唆します。一方で、コミュニティバンクによるステーブルコイン法案への反対は依然強まっており、規制抵抗は解消していません。

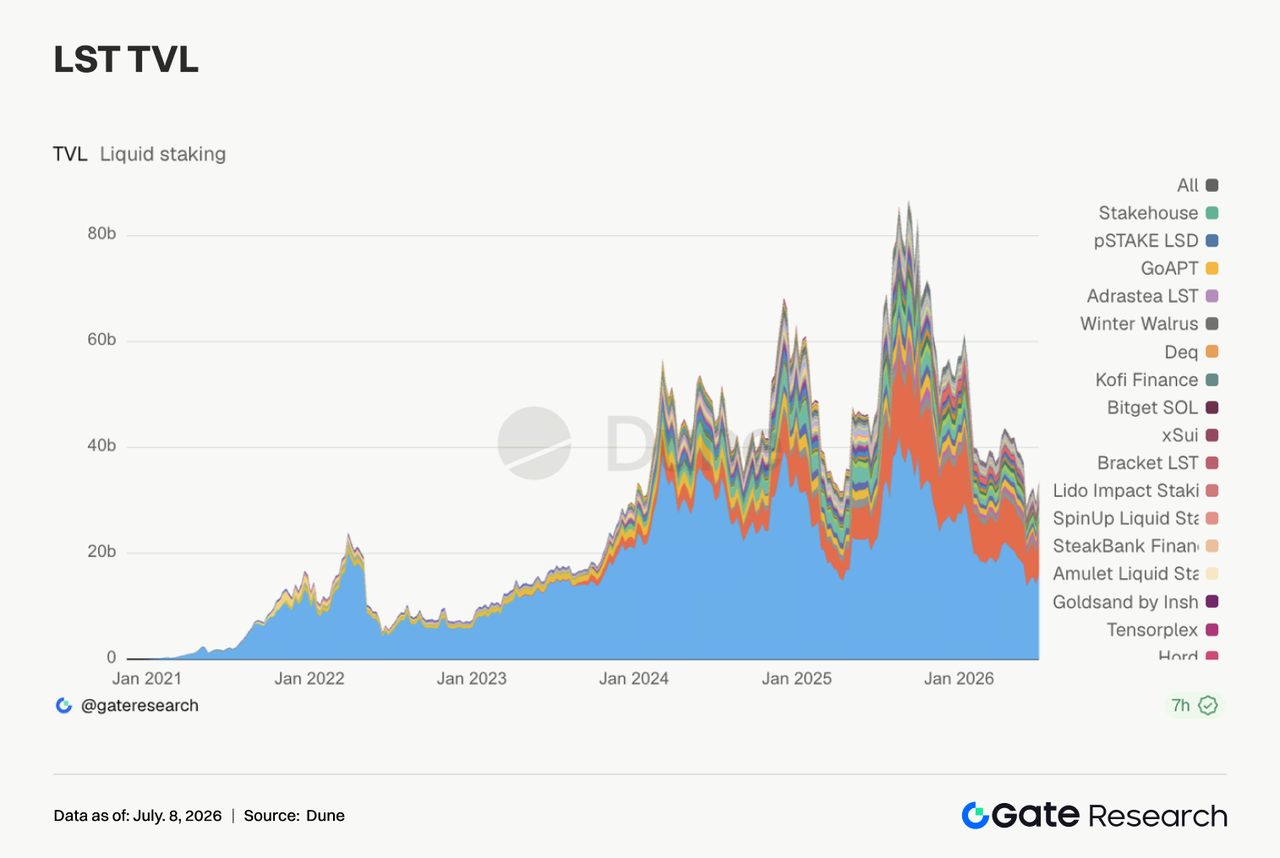

3.3 LSTセクターは前週の調整から明確に回復、ETH・SOLステーキング資産が揃って反発

今週はLSTセクターが明確に反発しました。ETH系プロトコルのLido・Rocket Pool・StakeWiseはいずれも前週の安値から回復。SOL系資産もJito・Sanctum・Jupiter Staked SOLがそれぞれ反発し、強い弾力性を示しました。TVLはドル建てであるためETH・SOL価格の反発も寄与しましたが、前週のポジション縮小が持続的な解約圧力に発展しなかったことも示唆されます。KelpDAO/rsETH事件後も、機関投資家は安全性・透明性の高いLSTを選好する傾向が続いています。標準的なLSTとクロスチェーンラップド資産のリスクプレミアムはすでに分化しています。全体として今週のLST回復はバリュエーション修復とリスク選好改善の両方がドライバーとなりました。

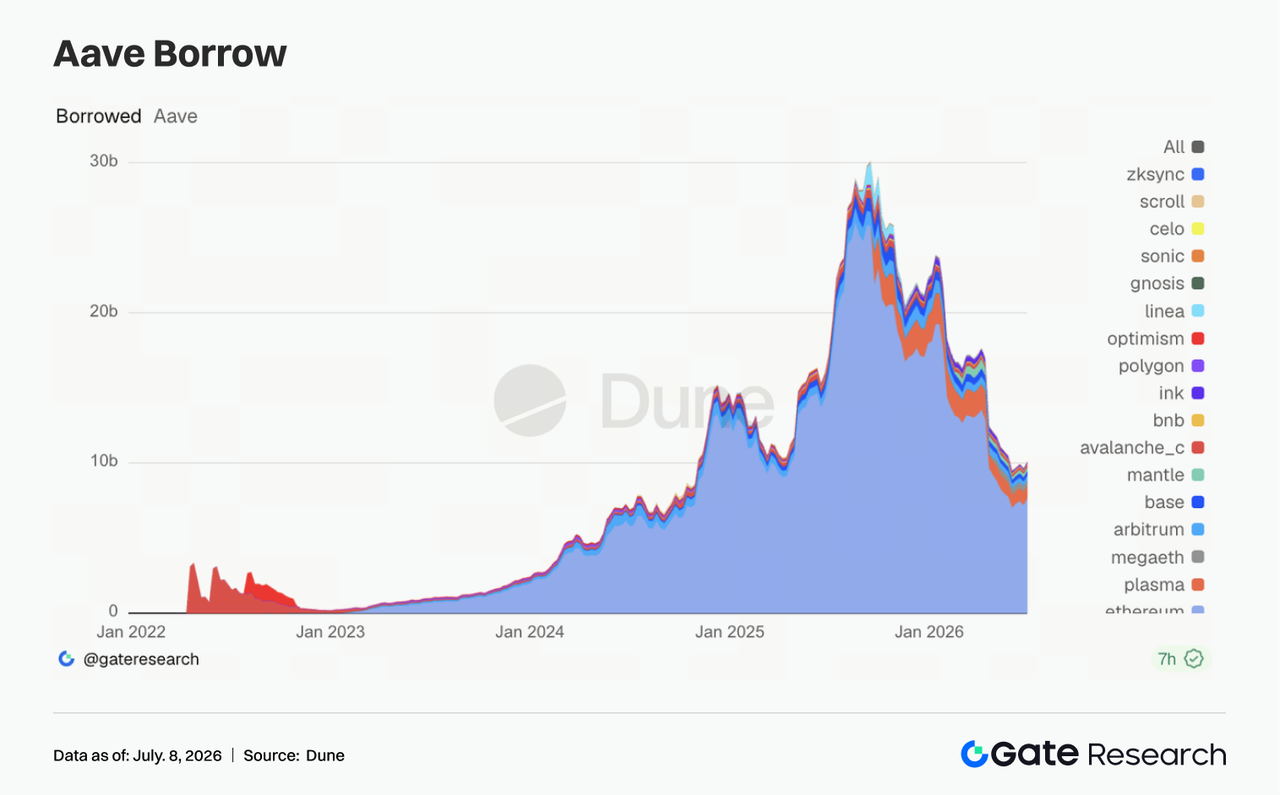

3.4 Aaveレンディング残高はEthereumメイン市場主導で回復、マルチチェーン構造は分化傾向

Aaveのレンディング残高は今週回復し、増加分の大半はEthereumメイン市場によるものでした。リスク選好の回復とともに、資本はまず最も清算デプスと担保品質が高いコア市場に戻る傾向が強まりました。Arbitrum・Base・Mantle・Inkなど一部市場もやや改善しましたが、Plasma・MegaETHは引き続き減少し、新興市場拡大のペースが鈍化しています。この構造は直近数週間のリスク回復ロジックと一致し、Aave自体のレンディング需要は失われていませんが、資本がチェーン・担保・リスク管理パラメータをより厳選し始めていることを示しています。

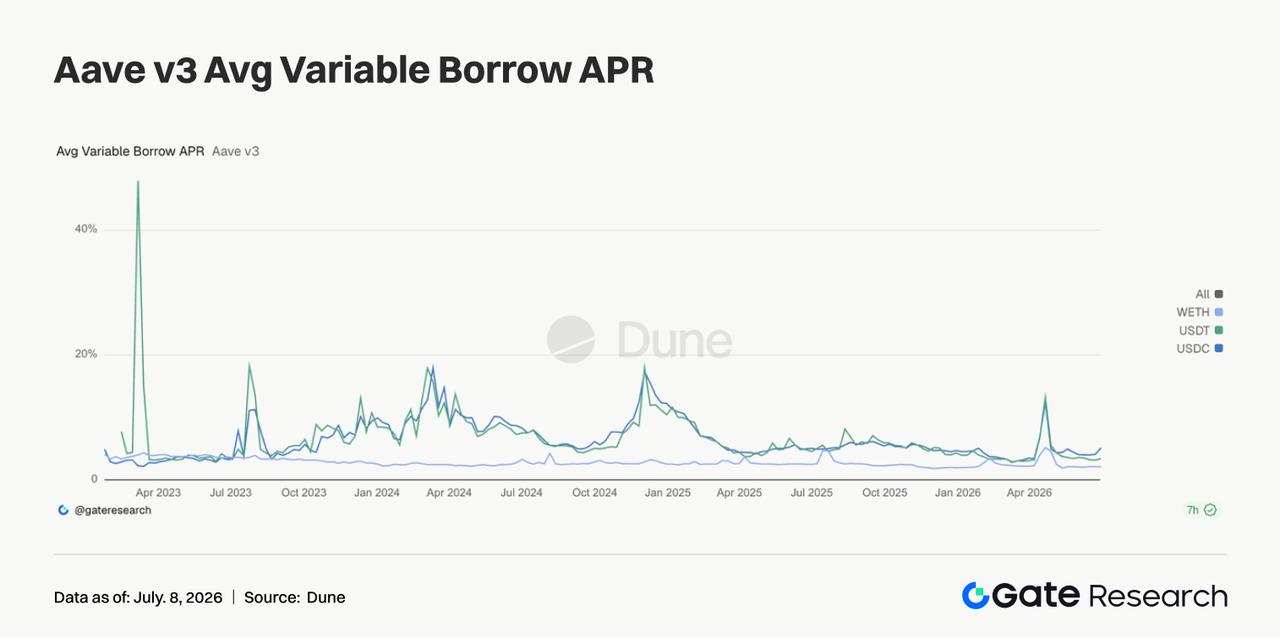

3.5 Aave主要資産のレンディング金利は再び分化、USDCの資金調達圧力が明確に上昇

Aaveの主要3資産の金利は今週再び分化しました。USDCの平均借入コストは明確に上昇、USDTもやや上昇、WETHは低水準を維持しました。USDCは週中に一時的な高金利スパイクも見られ、コアドルプールが利用率変化に敏感であることを示しています。一方、WETH金利は連動して上昇せず、ETHレバレッジが過度に積み上がっていないことを示唆します。この組み合わせは通常、ステーブルコイン回転・裁定取引・担保管理に対する機関需要回復と一致します。AaveコミュニティでUSDC流動性バッファ増強の議論が行われたことも今週のデータと実質的に関連しています。金利面からの結論は明確で、市場リスク選好は改善していますが、最初に高コスト化するのはやはり高品質なドル流動性です。

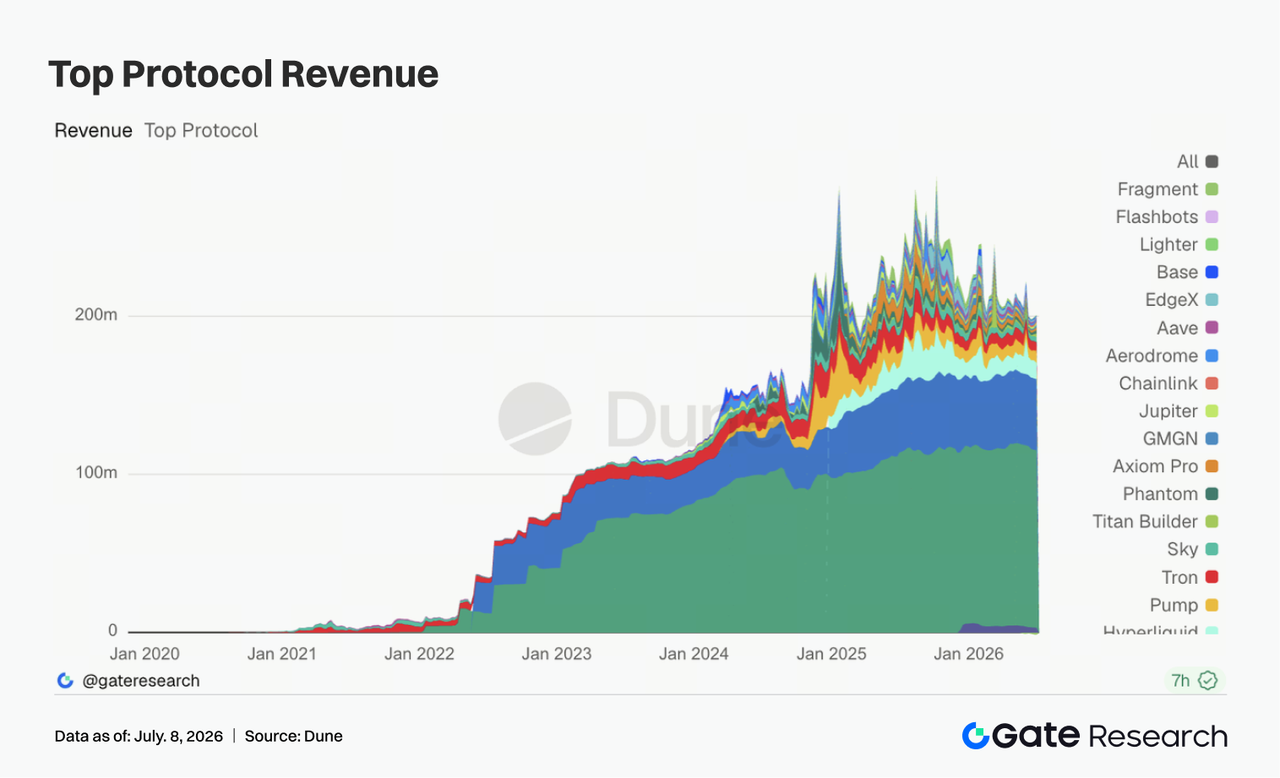

3.6 プロトコル収益は高ベータデリバティブからSolanaトラフィックゲートウェイへ、Pumpエコシステムが最も強い伸び

今週はプロトコル収益の構造が明確に変化しました。Tether・Circleが最も安定したキャッシュフロー基盤である一方、主な成長弾力はPump.fun・PumpSwap・Axiom・PhantomなどSolanaトラフィックゲートウェイから生まれました。Hyperliquid Perpsの収益は前週比減少し、オンチェーンパーペチュアルや株価指数/Pre-IPO取引熱もピークから冷え込みましたが、依然としてオンチェーンデリバティブプロトコルの中では高収益を維持しています。Titan Builderの収益は引き続き改善し、オーダーフロー・MEV関連インフラの循環的弾力性が強いことを示唆します。Aave V3収益はやや減少し、レンディング金利構造の分化と残高回復のバラツキと一致しました。DEXデータと合わせて、収益・取引両面で今週の主テーマは、主流現物プラットフォームが基盤を安定させつつ、真の周辺弾力はSolana発行・ウォレット・高頻度取引フロントエンドから生まれている点です。ステーブルコイン発行体が安定キャッシュフローを提供し、取引インフラ・トラフィックゲートウェイが短期弾力を担っています。

4. デリバティブ追跡

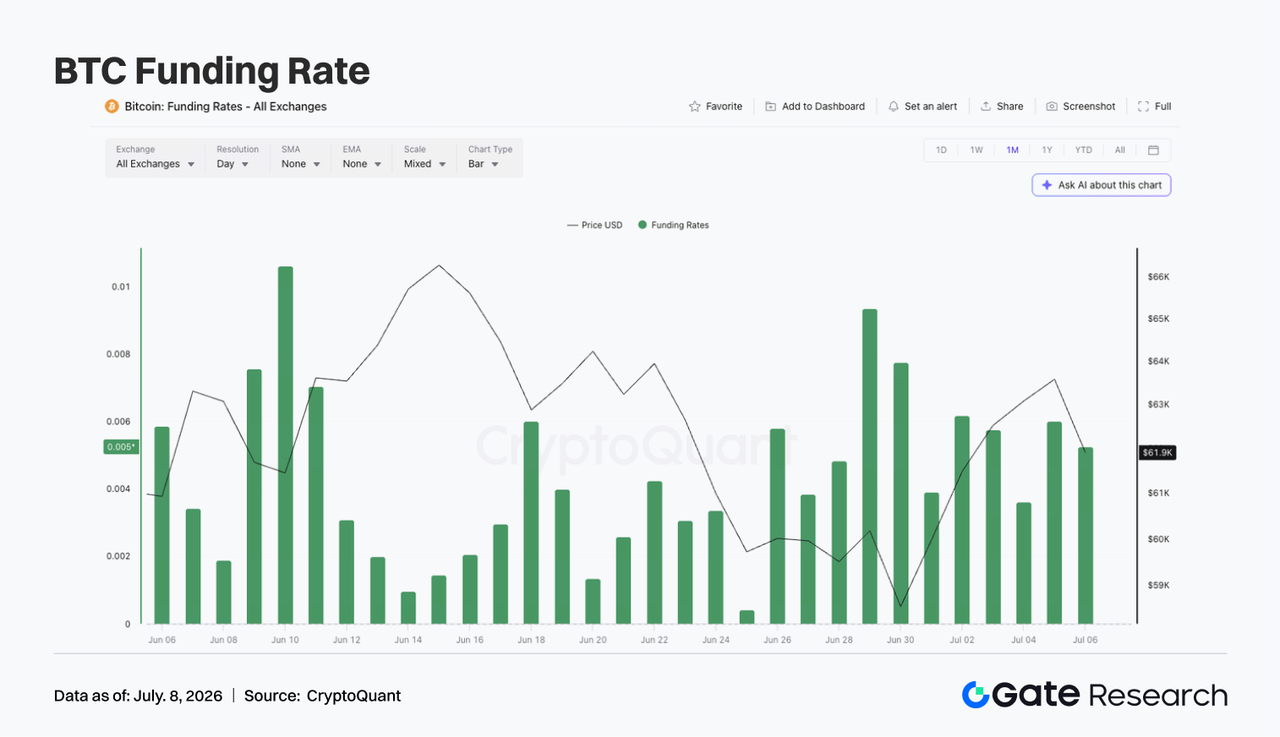

4.1 BTC価格は下値から回復、建玉増加でレバレッジ資本が再流入

先週のBTCは一旦軟化後に反発しました。週初は6万ドル付近で推移し、6月30日前後には一時5.9万ドル付近まで下落しましたが、その後徐々に回復し、7月3日〜5日には6.3万〜6.4万ドルレンジまで反発しました。全体として、前週の軟調から下値反発へ転じましたが、レンジブレイクには至っていません。

建玉(OI)は今週明確に反発しました。6月29日頃は約205億ドルでしたが、7月3日〜5日には約219〜220億ドルまで回復しました。価格反発と建玉増加の組み合わせは、レバレッジ資本が市場に再流入し、新規ポジションが回復を支えていることを示します。資金調達率も週を通じてプラスを維持し、0.003〜0.006レンジで推移、強気センチメントが優勢でした。過去の極端な資金調達高騰期と比べると今週は過熱は見られませんでしたが、価格回復下で資金調達が持続的にプラスであることは、既にロングポジションが再蓄積されていることを意味します。

全体として、BTCデリバティブは今週「下値でのディフェンシブな構え」から「緩やかなレバレッジ回復」へ転換しました。6.3万ドルを維持できれば建玉反発が上昇を後押ししますが、再び6万ドル割れとなれば新規ロングが再度レバレッジ解消圧力に直面する可能性があります。

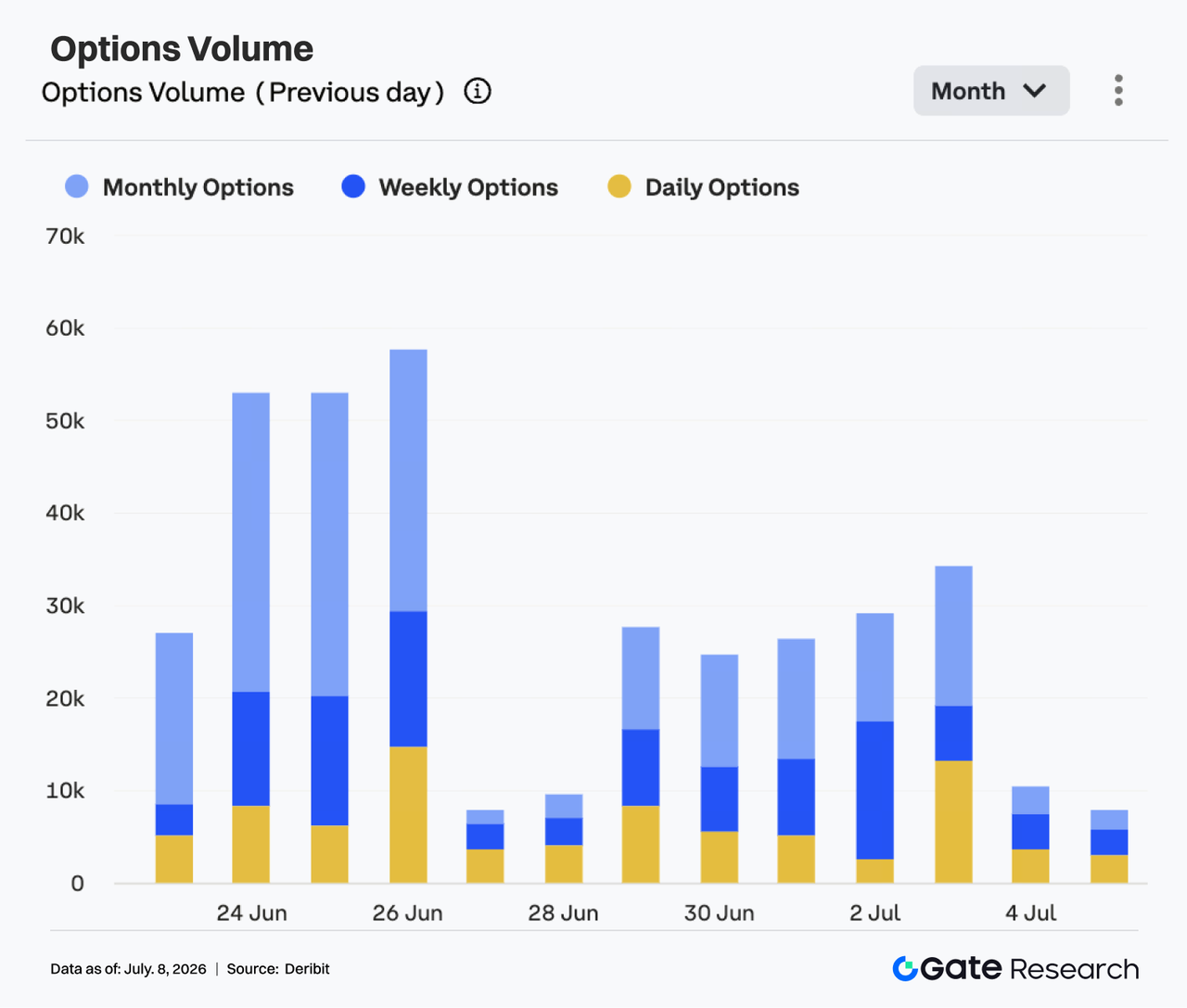

4.2 オプション取引高は安定後に上昇、月次コントラクトが取引構造の中心

先週のオプション市場は活発でした。6月29日〜7月1日はBTCオプション取引高が主に24,000〜27,000枚レンジで推移し、全体的に安定していました。7月2日〜3日にはさらに拡大し、3日には約34,000枚と週間高値となりました。

構造的には、月次オプションが取引高の主軸で、参加者が引き続き長期コントラクトで方向性ポジションやリスク管理を行っていることが示されます。週次オプションも安定しており、反発中の短期取引需要が継続しています。一方、日次オプションは一部取引日に増加したものの、全体の主役にはなりませんでした。週末は取引高が明確に減少し、7月4日〜5日は約8,000〜10,000枚まで落ち込み、価格反発後は短期取引熱が冷え込んだことが示唆されます。全体として、今週のオプション市場はパニック的な取引高拡大ではなく、「価格回復+月次主導+週末冷却」という構造でした。

取引行動の観点では、オプション活動は一方向の追随よりも反発後のポジション調整が中心でした。BTCが6.3万ドルを維持すればオプション取引高は適度に活発が続き、6万ドル割れとなれば再びヘッジ需要が高まり取引高増加につながる可能性があります。

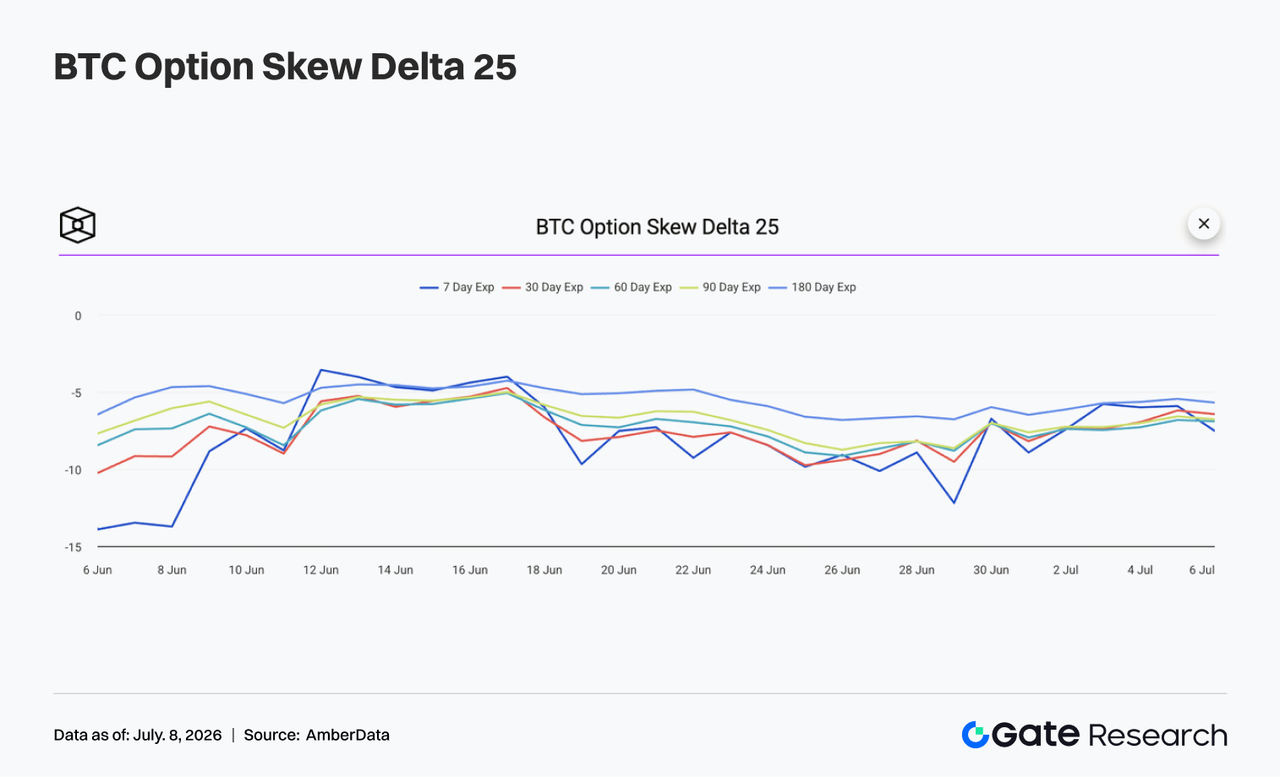

4.3 25D Skewは大幅マイナスから回復も、下落プロテクション需要は消えていない

25D Skewカーブを見ると、先週はBTCの満期別スキューが全体的に回復基調を示しました。週初は7D Skewが一時-12近くまで深くマイナスとなり、短期下落プロテクション需要が根強く、BTCが6万ドル割れに戻るリスクを市場が警戒していたことが分かります。

BTCが徐々に反発する中、短期スキューは急速に回復し、6月30日以降は7D Skewが-6〜-7レンジまで戻り、他の満期とのギャップも大きく縮小しました。これにより、直前まで集中していたフロントエンドのディフェンシブ買いが緩和されたことが示唆されます。中長期スキューも回復したものの、全体的には依然マイナスで、30D・60D・90D・180D Skewはいずれも-6〜-7レンジで推移し、市場が極端な悲観からは脱したものの下落リスクには一定のプレミアムを支払い続けていることが示されます。

全体として、今週のスキューは極端なディフェンシブ状態から「ややバランスの取れたマイナス」へ移行しました。BTCが6.3万ドルを維持すれば短期スキューはさらに回復し、6万ドル割れとなれば再びプロテクション需要が高まる可能性があります。

4.4 DVOLは明確に低下、市場ボラティリティ期待も価格回復とともに沈静化

ボラティリティ面では、BTCのボラティリティ指数DVOLは先週全体で低下しました。週初はDVOLが46〜48付近で推移し、前週の価格下落やプロテクション需要によるリスクプレミアムが完全には解消されていないことを示していました。

7月入り後はBTCの回復とスキューの大幅マイナスからの反発に伴い、DVOLも明確に低下しました。7月3日〜5日はDVOLが39〜40まで低下し、週初より大幅に下落、市場の将来急変動への織り込みが明確に沈静化したことを示します。このDVOL低下は建玉・価格反発と矛盾せず、市場が高ボラティリティ急騰よりも緩やかな回復を織り込む傾向が強いことを示します。オプション市場でもプロテクション買いのパニック的な継続は見られず、ボラティリティプレミアムが解放されていることが裏付けられます。

全体として、BTCは現在「価格回復+低ボラ+ややマイナススキュー」の複合状態にあります。6.2万〜6.4万ドルレンジで推移すればDVOLは低水準を維持し、上方ブレイクや6万ドル割れとなれば再びボラティリティ拡大が見込まれます。

5. 今週の見通し

6. Gate機関向け最新情報

- 取引パフォーマンスは堅調を維持、BTC・ETH現物が市場をリード

-

6月のプラットフォーム現物取引高は前月比49.39%増と、主要取引所平均を大きく上回りました。

-

BTC・ETH現物取引パフォーマンスが市場をリードし、BTC取引高は前月比95.42%増、ETHは72.50%増で、いずれも主要取引プラットフォームの上位にランクインしました。マイナー銘柄の現物取引活動も引き続き改善し、市場全体と同様の成長を維持しています。

-

プラットフォームのデリバティブ取引高は前月比11.19%増加、機関向け現物・デリバティブ取引高もそれぞれ17.71%、10.70%増加し、取引構造は継続的に改善しています。

-

グローバルなクオンツ・マーケットメイキング・高頻度取引機関との連携も進み、機関グレードの取引需要は引き続き活発です。

- CrossExエコシステムは拡大継続、Q2取引規模が新高値

-

CrossExのQ2累計取引高・累計資本規模はいずれも急速な成長を維持し、過去最高値を更新し続けています。

-

7月第1週はCrossEx取引高が前週比26%増加し、機関資本流入も継続しています。

- 機関向けプロダクト・資本サービスもアップグレード継続

-

大口無利息レンディングやOTC Loanなどの資金ソリューションもアップグレードを重ね、多様な機関資金ニーズに対応しています。

-

RPI・Colo・GMCC・OTC Loanなどの機関グレードプロダクトは複数の主要機関が申請し、プロフェッショナルトレーディングサービスの浸透も継続的に改善されています。

-

レンディング事業も堅調に成長し、新規機関顧客の導入が進み、機関資本効率がさらに向上しています。

- 技術インフラも継続的に改善

-

WebSocket・REST API・トレーディングパスのパフォーマンス最適化が進み、注文処理・マーケットデータプッシュのレイテンシがさらに低減しました。

-

3.0トレーディングアーキテクチャも進化し、高頻度テールレイテンシとシステム安定性の重点最適化が進みました。

-

AIカスタマーサービスボットも継続的にアップグレードされ、基本的な課題解決精度は85%超を維持しています。

-

Fireblocks・Copperなどサードパーティインフラも改善が進み、オートメーション能力や機関オンボーディング体験も向上しました。

データソース:

- Investing, https://investing.com/currencies/xau-usd-historical-data

- Gate, https://www.gate.com/trade/BTC_USDT

- CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

- Coinglass, https://www.coinglass.com/pro/depth-delta

- Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

- Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

- CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

- Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gateリサーチは、テクニカル分析、相場分析、業界リサーチ、トレンド予測、マクロ経済政策分析など、読者に向けて深い内容を提供する包括的なブロックチェーン・暗号資産リサーチプラットフォームです。

免責事項

暗号資産市場への投資は高いリスクを伴います。ユーザーはご自身で十分なリサーチを行い、資産やプロダクトの本質を十分にご理解いただいた上で投資判断を行ってください。Gateは、これらの判断に起因する損失や損害について一切責任を負いません。

関連リサーチレポート

Gate Institutional Weekly:WTI原油が70ドルを下回る、LSTセクターが再び下落(2026年6月22日〜28日)

Gateリサーチ VIP週間レポート:BTCが6万ドルを下回る中、PumpSwapの手数料収入がpump.funを初めて上回る(2026年6月22日〜28日)

Gateリサーチ VIP週間レポート:BTCが6万ドルを下回る中、PumpSwapの手数料収入がpump.funを初めて上回る(2026年6月22日〜28日)

関連記事

難読化はEthereum Contrato inteligenteにどのような影響を及ぼすのでしょうか。プライベートコントラクトの時代が到来しつつあるのでしょうか。

カーニバルはクルーズのデジタル化をどのように推進しているのでしょうか。AI、インテリジェントオペレーション、カスタマーエクスペリエンスの各要素について解説します。