Crise ou banquete? Uma análise do risco do dívida japonesa abaixo de 57.000 pontos do Nikkei e a nova lógica de alocação de ativos globais

Autor: Max.S

Há apenas 24 horas, a história financeira do Japão foi reescrita. O índice Nikkei 225 disparou violentamente mais de 2700 pontos, atingindo pela primeira vez a marca histórica de 57.000 pontos. Isso não foi apenas uma quebra numérica, mas uma precificação direta do resultado das eleições legislativas com o menor período de preparação desde o fim da Segunda Guerra Mundial (16 dias). A coligação governista composta pelo Partido Liberal Democrata e o Nippon Ishin (Partido do Japão) conquistou uma maioria absoluta de dois terços na Câmara dos Deputados.

No entanto, enquanto os operadores de ações celebravam com champanhe, o mercado de títulos parecia estar sob ameaça. Os títulos do governo japonês (JGB) enfrentaram uma forte onda de vendas, com o rendimento dos títulos de 30 anos disparando para 3,615%, numa espécie de tsunami num país conhecido por taxas de juros historicamente baixas.

Como profissionais do setor financeiro, precisamos ir além da aparência dos candlesticks para entender a lógica por trás dessa “canção de gelo e fogo”: os mercados globais estão negociando uma narrativa totalmente nova do Japão, que se entrelaça com a recuperação das ações de tecnologia nos EUA, a marca de 5000 dólares no ouro e sinais de venda de títulos do Tesouro dos EUA por parte da China, formando um complexo quebra-cabeça macroeconômico.

O movimento de alta de 9 de fevereiro tem uma única força motriz: a expectativa de expansão fiscal impulsionada pela incerteza política.

De acordo com os resultados mais recentes, o Partido Liberal Democrata conquistou 316 assentos, somando-se aos 36 da coligação Nippon Ishin, garantindo uma maioria absoluta de 465 assentos. Isso confere ao governo uma capacidade inédita de aprovar legislação, incluindo temas controversos como a revisão constitucional e, mais importante, políticas fiscais agressivas.

A lógica dessa operação é bastante clara:

- Apoio político: A maioria absoluta significa que a oposição (como o Constitutional Democratic Party) terá pouca capacidade de resistência.

- Expectativa de políticas: A proposta de “redução temporária do imposto sobre vendas de alimentos”, embora explicada pelo ministro das Finanças, Shunichi Suzuki, como “limitada a dois anos e sem dependência de emissão de dívida”, já está sendo precificada como uma política fiscal mais duradoura e expansionista.

- Política industrial: Defesa e indústria são os pilares do programa de alta de Shinzo Abe. Isso explica por que ações de defesa, como Mitsubishi Heavy Industries, lideraram as altas, enquanto a valorização de 8% do SoftBank Group reflete uma resposta direta ao ambiente de liquidez frouxa e melhora no cenário de investimentos em tecnologia.

Para fundos quantitativos, a estratégia de ontem foi bastante simples: comprar o Nikkei, vender o iene e vender títulos do governo japonês. Este é um típico modelo de negociação de “reflation” (reinflação).

Se o mercado está negociando “crescimento”, então o mercado de títulos está precificando o risco de inadimplência — ou, pelo menos, uma deterioração na sustentabilidade fiscal.

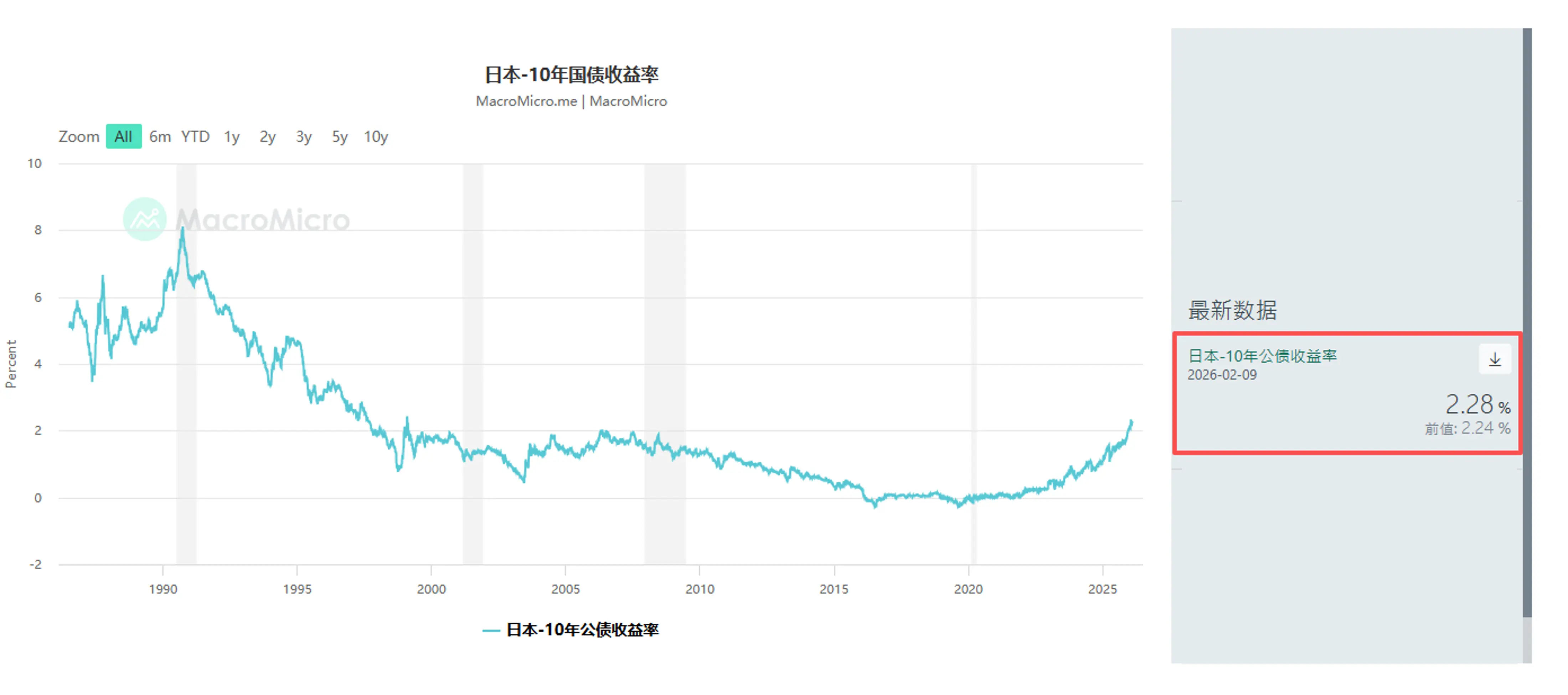

A venda de JGBs não foi repentina. Desde janeiro, fundos macro globais como Schroders Plc e JPMorgan Asset Management já estavam reduzindo posições em títulos japoneses de prazo longo. Ontem, o rendimento dos títulos de 10 anos subiu 4,5 pontos base para 2,28%, enquanto o de 30 anos avançou 6,5 pontos base para 3,615%.

Isso envia um sinal de perigo: o retorno do prêmio de prazo (Term Premium).

Os investidores estão preocupados que a combinação de cortes de impostos e a pesada carga de dívida obrigue o governo japonês a emitir mais títulos. Apesar das tentativas de tranquilizar o mercado, afirmando que os cortes de impostos não dependerão de financiamento deficitário, qualquer movimento no mercado de JGBs, que já está com liquidez escassa, será amplificado.

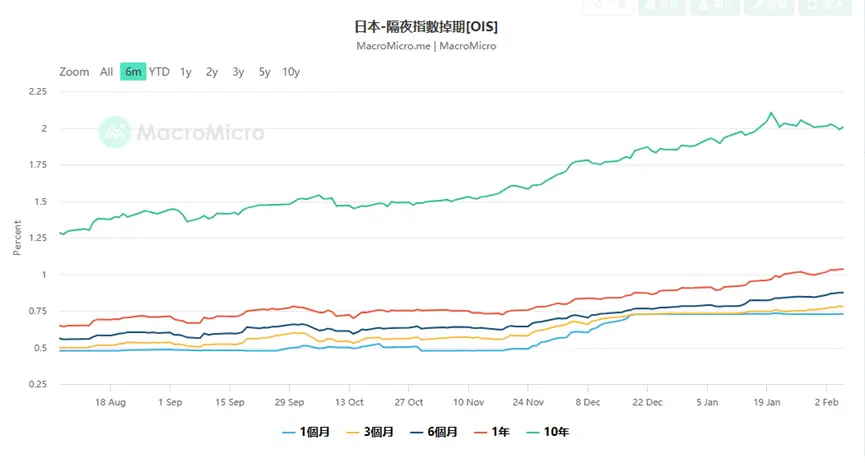

Isso coloca um enorme dilema para o Banco do Japão (BOJ). Dados de swaps de overnight (OIS) indicam que o mercado atualmente precifica uma probabilidade de 75% de aumento de 25 pontos base na reunião de abril, com alguns operadores apostando até em um aumento em março.

Por que apostar em um aumento de juros em março? Porque, se o iene se desvalorizar desordenadamente devido à deterioração fiscal (ontem chegou a cair abaixo de 157,76), o banco central precisará subir juros para defender a taxa de câmbio, mesmo que isso aumente os custos de endividamento. Trata-se de um clássico dilema “fiscal-led” (liderado pela política fiscal). Yusuke Matsuo, economista sênior do Mizuho Bank, alerta que devemos acompanhar de perto as declarações hawkish dos membros do conselho do BOJ, pois podem ser intervenções verbais para evitar o colapso do iene.

O mercado japonês não é uma ilha isolada. Quando ampliamos o foco para o cenário global, percebemos que a alta de 9 de fevereiro faz parte de uma retomada do apetite ao risco mundial, mas também revela profundas fissuras estruturais.

- China: Esta foi uma das notícias macro mais intrigantes de ontem: as autoridades regulatórias chinesas sugeriram que as instituições financeiras controlem suas posições em títulos do Tesouro dos EUA, alegando “risco de concentração e volatilidade de mercado”. Embora a linguagem oficial seja cautelosa, afirmando que isso não envolve questões geopolíticas, no contexto de liquidez global restrita, essa ação do segundo maior detentor de títulos americanos certamente pressiona as taxas de juros dos EUA para cima (queda nos preços). Isso explica, em parte, por que ontem os rendimentos dos títulos americanos subiram junto com os japoneses. Na prática, isso sinaliza que o âncora da credibilidade soberana global está se afrouxando.

- EUA: Na sexta-feira, o setor de semicondutores liderou a recuperação, com Nvidia, AMD e Broadcom subindo mais de 7%. Esse sentimento se traduziu diretamente na Ásia, com empresas como Tokyo Electron e Advantest liderando o avanço do índice Nikkei. Os investimentos em infraestrutura de IA (Capex) continuam, apesar das preocupações com margens de lucro devido aos gastos elevados da Amazon. Desde que a demanda por GPUs da Nvidia permaneça forte, o ciclo de hardware ainda faz sentido.

- Metais preciosos: O ouro, após forte volatilidade, voltou a superar 5000 dólares por onça. Não é uma questão de refúgio, mas de “hedge de crédito”. Quando o Japão faz expansão fiscal, os EUA enfrentam limites de dívida e a China diversifica suas reservas, o ouro se torna a única “moeda supra-soberana”. Scott Bessent, secretário do Tesouro dos EUA, acusou traders chineses de influenciar a volatilidade do preço do ouro, expondo a ansiedade do Tesouro americano quanto ao controle do dólar.

Diante de mercados tão fragmentados — festa nas ações versus queda nos títulos — como os investidores devem agir?

- Mercado de ações: Comprar volatilidade (Long Vol). Apesar do novo recorde do Nikkei, a queda do VIX pode ser apenas uma calmaria antes da tempestade. Os dados de emprego nos EUA de quarta-feira e a inflação de sexta-feira (CPI) serão decisivos. Se a inflação americana reagir, combinada com uma postura hawkish do Banco do Japão, a liquidez global enfrentará um aperto duplo.

Nessa conjuntura, é prudente manter posições em ações de crescimento, como semicondutores e empresas japonesas, ao mesmo tempo em que se proteja com opções de venda. Os dados atuais de skew indicam que as opções de venda ainda estão caras, sinalizando que os investidores não estão totalmente relaxados.

-

Mercado cambial: Reação tática do iene. O iene tem forte risco de intervenção na faixa de 157. O ministro das Finanças, Shunichi Suzuki, afirmou que manterá contato próximo com o Tesouro dos EUA, o que sugere que intervenções conjuntas não estão descartadas. Se o BOJ confirmar aumento de juros em março ou abril, o iene pode experimentar uma rápida correção de alta. Para os carry traders, é hora de realizar lucros gradualmente.

-

Ativos alternativos: Focar em “ativos duros”. Em tempos de credibilidade das moedas em declínio (seja por preocupações fiscais no iene ou dívida nos EUA), ouro, prata e criptomoedas que se estabilizaram na recente correção (Bitcoin > 70 mil dólares) oferecem valor de longo prazo. Especialmente prata, que após uma queda de 50%, pode gerar uma nova corrida de short squeeze devido à escassez de estoque físico.

9 de fevereiro de 2026, o Nikkei a 57.000 pontos é um marco e uma bifurcação. Marca o fim da era deflacionária do Japão e a entrada em uma nova normalidade de crescimento elevado, inflação alta e alta volatilidade de juros. A supermaioria de Shinzo Abe é uma espada de dois gumes: pode impulsionar o mercado com políticas agressivas, mas também destruir a confiança na dívida pública se os déficits ficarem fora de controle.

Para os profissionais de finanças, o período de “boas” e “duas forças de alta” em ações e títulos acabou. Precisamos nos adaptar a cenários extremos de descorrelação ou até de queda simultânea de ações e títulos. Nesse novo tempo, acompanhar o balanço do banco central pode ser mais importante do que monitorar os lucros das empresas.

Por que apostar em um aumento de juros em março? Porque, se o iene se desvalorizar desordenadamente devido à deterioração fiscal (ontem chegou a cair abaixo de 157,76), o banco central precisará subir juros para defender a taxa de câmbio, mesmo que isso aumente os custos de dívida. Trata-se de um dilema clássico “fiscal-led”. Yusuke Matsuo, economista sênior do Mizuho Bank, alerta que devemos ficar atentos às declarações hawkish do conselho do BOJ, pois podem ser intervenções verbais para evitar o colapso do iene.

O mercado japonês não é uma ilha. Quando ampliamos o foco para o cenário global, percebemos que a alta de 9 de fevereiro faz parte de uma retomada do apetite ao risco mundial, mas também revela fissuras profundas na estrutura econômica.

- China: Uma das notícias macro mais relevantes de ontem: as autoridades regulatórias chinesas sugeriram que as instituições financeiras controlem suas posições em títulos do Tesouro dos EUA, alegando “risco de concentração e volatilidade de mercado”. Embora a linguagem oficial seja cautelosa, afirmando que não há relação com questões geopolíticas, no contexto de liquidez global restrita, essa ação do segundo maior detentor de títulos americanos certamente pressiona as taxas de juros dos EUA para cima (queda nos preços). Isso explica, em parte, por que os rendimentos dos títulos americanos subiram ontem junto com os japoneses. Na prática, isso sinaliza que o âncora da credibilidade soberana global está se afrouxando.

- EUA: Na sexta-feira, o setor de semicondutores liderou a recuperação, com Nvidia, AMD e Broadcom subindo mais de 7%. Esse otimismo se traduziu na Ásia, com Tokyo Electron e Advantest liderando o avanço do Nikkei. Os investimentos em infraestrutura de IA (Capex) continuam, apesar das preocupações com margens devido aos gastos elevados da Amazon. Desde que a demanda por GPUs da Nvidia permaneça forte, o ciclo de hardware ainda faz sentido.

- Metais preciosos: O ouro, após forte volatilidade, voltou a superar 5000 dólares por onça. Não é uma questão de refúgio, mas de “hedge de crédito”. Quando o Japão faz expansão fiscal, os EUA enfrentam limites de dívida e a China diversifica suas reservas, o ouro se torna a única “moeda supra-soberana”. Scott Bessent, secretário do Tesouro dos EUA, acusou traders chineses de influenciar a volatilidade do ouro, expondo a ansiedade do Tesouro americano quanto ao controle do dólar.

Diante de mercados tão fragmentados — festa nas ações versus queda nos títulos — como os investidores devem agir?

- Ações: Comprar volatilidade (Long Vol). Apesar do novo recorde do Nikkei, a queda do VIX pode ser apenas uma calmaria antes da tempestade. Os dados de emprego nos EUA de quarta-feira e a inflação de sexta-feira (CPI) serão decisivos. Se a inflação reagir, combinada com uma postura hawkish do Banco do Japão, a liquidez global será apertada.

Nessa conjuntura, manter posições em ações de crescimento, como semicondutores e empresas japonesas, e proteger-se com opções de venda é sensato. Os dados de skew atuais indicam que as opções de venda ainda estão caras, sinalizando que os investidores permanecem vigilantes.

-

Mercado cambial: Reação tática do iene. O iene pode sofrer intervenção na faixa de 157. O ministro das Finanças, Shunichi Suzuki, afirmou que manterá contato próximo com o Tesouro dos EUA, sugerindo que intervenções conjuntas não estão descartadas. Se o BOJ confirmar aumento de juros em março ou abril, o iene pode experimentar uma rápida correção de alta. Para os carry traders, é hora de realizar lucros gradualmente.

-

Ativos duros: Focar em “ativos físicos”. Em tempos de credibilidade das moedas em declínio (seja por preocupações fiscais no iene ou dívida nos EUA), ouro, prata e criptomoedas que se estabilizaram na recente correção (Bitcoin > 70 mil dólares) oferecem valor de longo prazo. Especialmente prata, que após uma queda de 50%, pode gerar uma nova corrida de short squeeze devido à escassez de estoque físico.

9 de fevereiro de 2026, o Nikkei a 57.000 pontos é um marco e uma bifurcação. Marca o fim da era deflacionária do Japão e a entrada em uma nova normalidade de crescimento elevado, inflação alta e alta volatilidade de juros. A supermaioria de Shinzo Abe é uma espada de dois gumes: pode impulsionar o mercado com políticas agressivas, mas também destruir a confiança na dívida pública se os déficits ficarem fora de controle.

Para os profissionais de finanças, o período de “boas” e “duas forças de alta” em ações e títulos acabou. Precisamos nos adaptar a cenários extremos de descorrelação ou até de queda simultânea de ações e títulos. Nesse novo tempo, acompanhar o balanço do banco central pode ser mais importante do que monitorar os lucros das empresas.