Os 12 principais vencedores em cripto de 2025: quem esteve certo este ano?

Se 2024 marcou o renascimento das criptomoedas, 2025 foi o ano em que a infraestrutura essencial recebeu finalmente luz verde.

Este ano, a indústria emergente iniciou janeiro com um otimismo reservado e terminou dezembro com legislação federal aprovada.

Consequentemente, a narrativa evoluiu de forma decisiva de “cripto como casino” para “cripto como infraestrutura dos mercados de capitais”.

Neste período, os volumes migraram para on-chain, as políticas chegaram à Casa Branca e os maiores gestores de ativos superaram as hesitações, como ficou evidente pela inversão de posição da Vanguard no início deste mês, que passou a permitir ETFs de cripto na sua plataforma.

No entanto, num ano marcado por fluxos recorde e conquistas legislativas, nem todos beneficiaram de igual forma.

Os verdadeiros vencedores de 2025 não foram apenas os ativos valorizados, mas também os protocolos, pessoas e produtos que consolidaram o seu papel no futuro das finanças.

Com base na análise da CryptoSlate, apresentamos os 12 vencedores incontestáveis do ano e as razões da sua relevância:

1. Estados Unidos & Administração Trump

É impossível analisar o setor cripto em 2025 sem reconhecer o impacto decisivo da mudança de postura dos EUA. Durante anos, o setor operou com um pé fora do país, atento ao Dubai ou a Singapura.

Em 2025, os EUA fecharam essa porta e mantiveram todos dentro—com satisfação. Assim, a vitória é tanto da jurisdição como do principal impulsionador político.

A administração do 47.º Presidente cumpriu, em menos de 12 meses, a lista de exigências histórica do setor, repatriando efetivamente a economia dos ativos digitais.

Diversas Ordens Executivas de apoio aos ativos digitais deram o mote, mas as vitórias estratégicas foram alcançadas de forma tática.

A assinatura da GENIUS Act a 18 de julho trouxe a primeira definição federal para stablecoins, enquanto a Ordem Executiva sobre a “Reserva Estratégica de Bitcoin” em março sinalizou aos fundos soberanos que os ativos digitais são uma questão de segurança nacional.

Fundamentalmente, ao promover uma mudança de liderança na SEC e na CFTC, a administração dissipou a incerteza da “regulação por via sancionatória”.

Essencialmente, as ações de Trump lançaram as bases para tornar os EUA “a capital global das criptomoedas”.

- Perspetiva para 2026: Hegemonia americana. Espera-se que os EUA exportem agressivamente os seus novos padrões. Com a Ordem Executiva de 1 de janeiro a proibir explicitamente uma CBDC, o setor privado tem via livre para inovar: o dólar continuará digital, mas será emitido por Tether, Circle e bancos, não pela Fed.

2. ETFs Spot dos EUA (IBIT, juntamente com Ethereum, Solana e XRP)

O principal veículo de acesso institucional não só resistiu ao segundo ano, como prosperou apesar do desempenho modesto do BTC.

Isso ficou claro com o BlackRock iShares Bitcoin Trust (IBIT) a posicionar-se entre os 10 maiores ETFs americanos por entradas líquidas, superando pesos pesados como o Invesco QQQ Trust e o SPDR Gold Trust (GLD).

Entradas líquidas acumuladas do IBIT (Fonte: SoSo Value)

Para além do ativo digital de referência, os ETFs spot de Ethereum consolidaram-se como a porta de entrada preferencial para gestores de património, tornando irrelevante o debate “not your keys, not your coins” no universo institucional.

O momento-chave deu-se em setembro, quando a SEC aprovou normas genéricas de listagem. Este avanço técnico, mas crucial, eliminou burocracias para futuros produtos, dispensando a submissão 19b-4 para cada novo ticker.

Assim, o mercado assistiu a uma vaga de novos produtos focados noutros ativos digitais, como Solana e XRP, que também registaram desempenhos sólidos.

- Perspetiva para 2026: Com a Vanguard a abrir portas a 1 de dezembro, espera-se uma avalanche de produtos basket e covered-call. O aprofundamento dos mercados de opções deverá atenuar a volatilidade, tornando a classe de ativos mais atrativa para fundos de pensões conservadores.

3. Solana (SOL)

Em 2025, a Solana livrou-se da reputação de “beta”, pondo fim à narrativa do “rápido mas instável”.

Simultaneamente, a Solana protagonizou a transição mais desafiante do setor ao passar de “casino de memecoins” para a “camada de liquidez” do mercado global.

Mantendo a sua liderança cultural, a CoinGecko reportou que a Solana foi o ecossistema blockchain mais seguido a nível mundial pelo segundo ano consecutivo.

A rede deixou de ser apenas sobre tokens especulativos; tornou-se o espaço do capital eficiente.

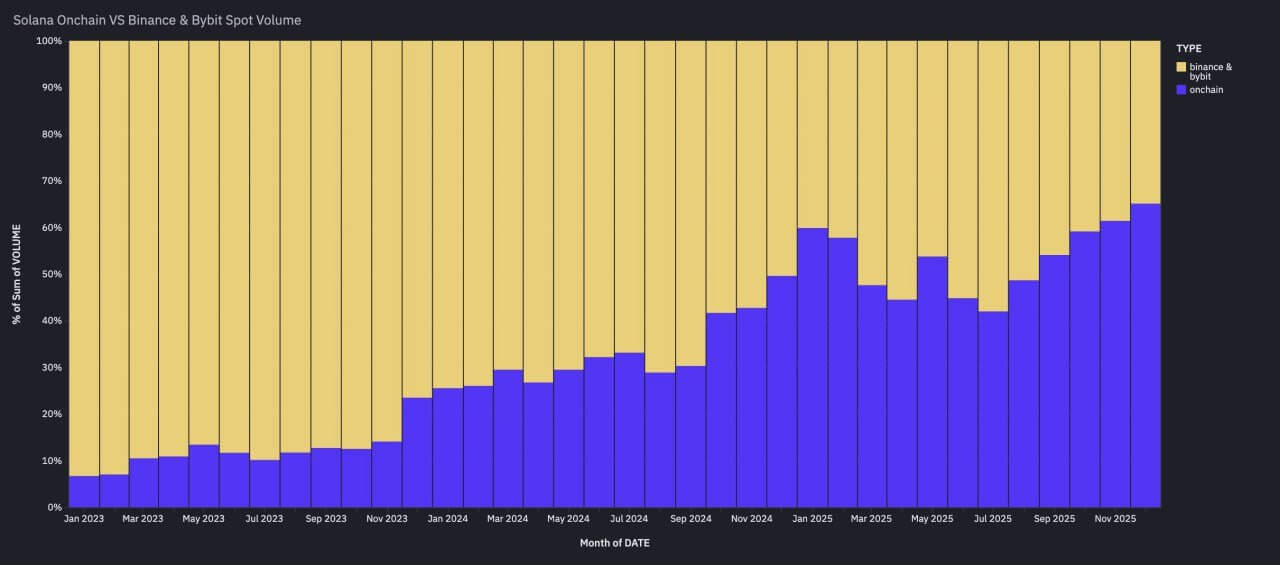

Segundo dados da Artemis , a Solana afirmou-se como camada fundamental de liquidez, com o volume de negociação on-chain SOL-USD a superar, durante três meses seguidos, o volume spot de SOL combinado na Binance e Bybit, duas das três maiores exchanges centralizadas.

Volume on-chain da Solana supera volume spot da Binance e Bybit (Fonte: Artemis)

Em suma, a Solana distinguiu-se como o principal local para atividades sensíveis à execução. Já não concorre apenas com a Ethereum, mas também com o Nasdaq.

- Perspetiva para 2026: Esta inversão de volumes revela uma mudança estrutural. A descoberta de preços passa a ocorrer on-chain. A Solana entra em 2026 não como uma rede “beta”, mas como o principal espaço para comércio de alta frequência, denominado em stablecoins.

4. Ethereum layer-2 Base

Se a Solana venceu pela velocidade, a Base da Coinbase venceu pela distribuição.

Ao capitalizar a vasta base de utilizadores da exchange americana, a Base tornou-se a escolha óbvia para aplicações de consumo e experimentação com stablecoins.

A Base demonstrou que, em 2025, a distribuição supera a inovação criptográfica. Tornou-se a plataforma de lançamento para a “cripto do dia a dia”—apps fintech que utilizam rails cripto sem o utilizador se aperceber. É a ponte entre o universo on-chain e a segurança regulada da Coinbase.

- Perspetiva para 2026: Foco no “comércio nativo de carteira”. A Base deverá ser o motor da aposta da Coinbase nos pagamentos a comerciantes no próximo ano.

5. Ripple e XRP

Depois de anos em limbo judicial, 2025 foi o ano em que a Ripple e o XRP foram finalmente libertados.

A longa disputa com a SEC terminou oficialmente com uma sentença final que abriu caminho à adoção institucional.

Assim, o XRP passou de “risco legal” a “motor de liquidez”, valorizando-se e viabilizando o lançamento dos primeiros ETFs Spot de XRP em novembro.

Fluxo diário dos ETFs de XRP (Fonte: SoSo Value)

Paralelamente, a Ripple investiu agressivamente na aquisição de infraestrutura financeira tradicional.

A Ripple investiu mais de 4 mil milhões $ em aquisições estratégicas este ano, incluindo a corretora Hidden Road, a gestora de tesouraria GTreasury e a provedora de infraestrutura Rail.

Estas operações transformaram a Ripple de uma “empresa de pagamentos” numa potência institucional full-stack.

- Perspetiva para 2026: A “ETF-ização” do XRP é apenas o começo. Com o risco legal resolvido e produtos de Wall Street ativos, 2026 será de integração. Prevê-se que as novas áreas de tesouraria e corretagem promovam o stablecoin RLUSD junto de clientes Fortune 500, ligando finalmente o XRP Ledger aos balanços empresariais.

6. Zcash & o setor da privacidade

O regresso surpreendente do ano foi da Zcash e do setor da privacidade em geral.

O setor de moedas de privacidade destacou-se em 2025, libertando-se do estigma de “ilícitas” e tornando-se preferido numa economia pós-vigilância.

Desempenho superior das moedas de privacidade em 2025 (Fonte: Artemis)

Embora a Zcash tenha liderado, o dinamismo foi transversal. Desenvolvedores da Ethereum aceleraram iniciativas de privacidade e outras soluções ganharam tração em mainnet.

Além disso, o degelo regulatório foi notório, com a SEC a reunir-se formalmente com líderes de protocolos de privacidade para discutir arquiteturas compatíveis. Algo impensável um ano antes.

- Perspetiva para 2026: Surge o “Confidential DeFi”. Em 2026, a privacidade torna-se funcionalidade premium para atores conformes. Wall Street irá adotar ferramentas de “divulgação seletiva” para prevenir front-running MEV e proteger estratégias proprietárias.

7. Tokenização (RWAs)

Real World Assets (RWAs) passaram de “projetos piloto” a “infraestrutura crítica”, impulsionados por uma SEC favorável.

O afastamento da postura sancionatória permitiu a integração destes ativos por grandes players sem receio de ações legais.

O momento-chave foi o fundo BUIDL da BlackRock ser aceite como colateral fora de bolsa na Binance, esbatendo a fronteira entre TradFi e cripto.

Em dezembro, fundos de mercado monetário e T-bills tokenizados superaram 8 mil milhões $ em ativos sob gestão, enquanto o mercado RWA global ronda os 20 mil milhões $.

Ativos RWA (Fonte: RWA.xyz)

Além disso, gigantes como BlackRock, JPMorgan, Fidelity, Nasdaq e a DTCC apostam fortemente no setor para tornar o mercado financeiro tradicional mais transparente e eficiente.

Como referiu Paul Atkins, presidente da SEC:

“Os mercados on-chain vão trazer maior previsibilidade, transparência e eficiência aos investidores.”

- Perspetiva para 2026: Eficiência tipo repo. À medida que bancos como JPM e BNY integram estes ativos, espera-se o surgimento de mercados de colateral 24/7, aproximando o setor dos 18 mil milhões $ em ativos sob gestão.

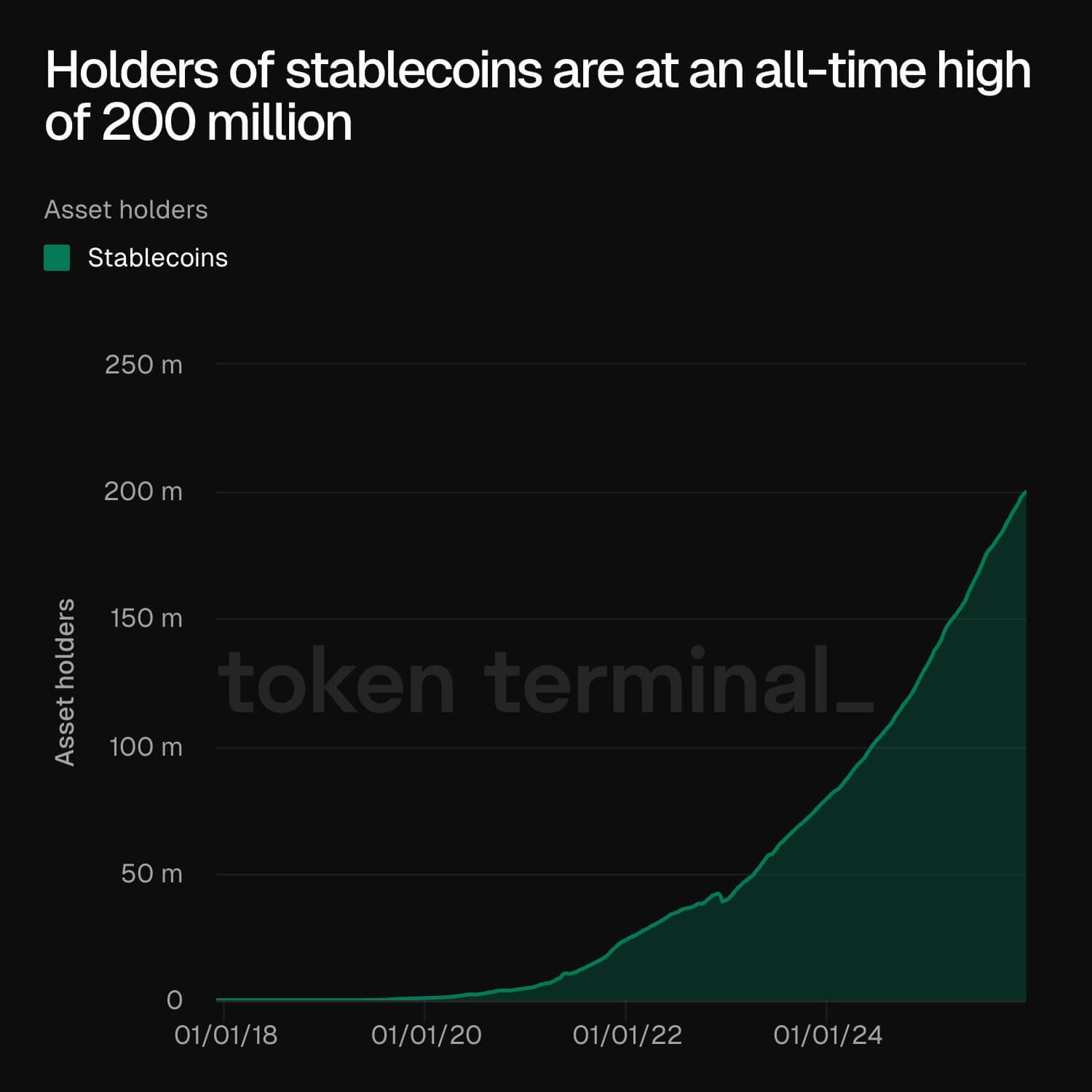

8. Stablecoins

O debate sobre a “killer app” terminou: as stablecoins são a infraestrutura. O setor ultrapassou os 300 mil milhões $ em capitalização de mercado em outubro, enquanto a oferta de stablecoins na Ethereum atingiu 166 mil milhões $ em setembro.

A Token Terminal indicou que o número de detentores de stablecoins atingiu um recorde de cerca de 200 milhões.

Detentores de stablecoins (Fonte: Token Terminal)

Isto demonstra que o crescimento do setor foi impulsionado pela capacidade de liquidação instantânea, 24/7 e transfronteiriça destas moedas.

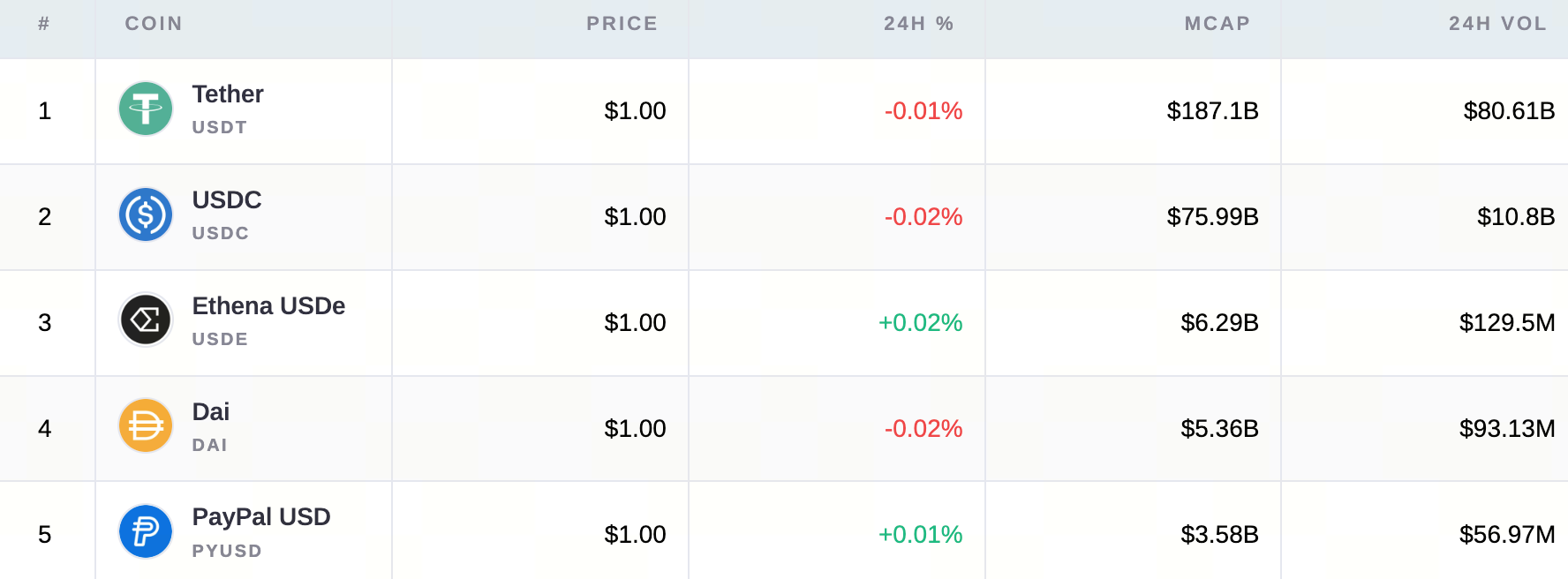

Principais stablecoins por capitalização de mercado

Ver todos os ativos cripto de stablecoin

No plano legislativo, os EUA avançaram, em especial com a aprovação da GENIUS Act, trazendo clareza jurídica para a entrada dos bancos.

As stablecoins deixaram de ser meros instrumentos de negociação e estão a tornar-se a camada de liquidação da fintech global. Jeremy NG, fundador da Open Eden, resumiu: “As stablecoins cruzaram a fronteira entre infraestrutura cripto e financeira.”

- Perspetiva para 2026: Yield. Tesourarias programáticas e casos de uso em FX devem impulsionar o float para um cenário base de 380 mil milhões $ no próximo ano.

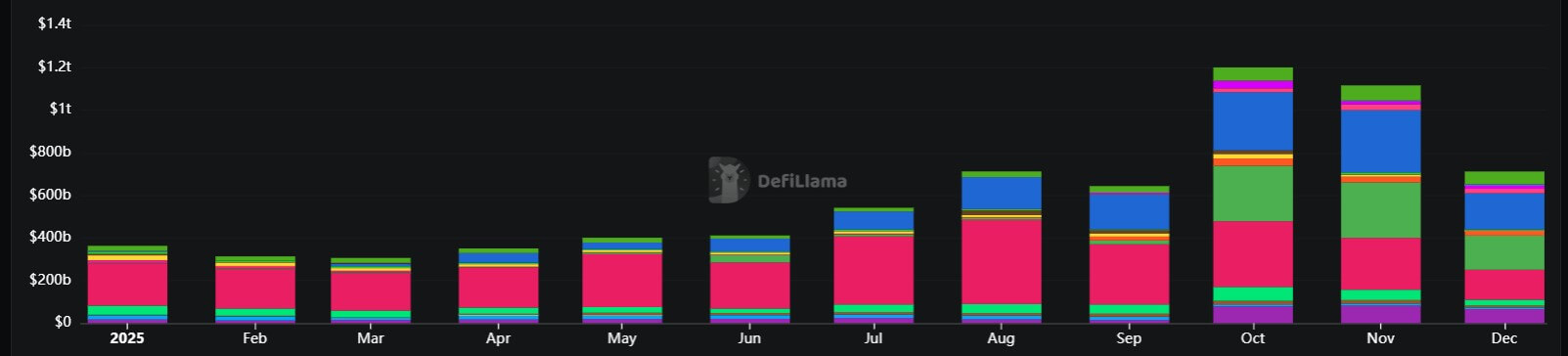

9. Perpetual DEXs

Os derivados on-chain atingiram o patamar de credibilidade, com volumes mensais recorde de 1,2 biliões $ em outubro.

O setor triunfou ao desviar volume das exchanges centralizadas (CEXs), oferecendo autocustódia e melhores incentivos.

Volume crescente dos Perps DEX (Fonte: DeFiLlama)

A ascensão de perp DEXs como Hyperliquid e Aster demonstra maturidade na estrutura de mercado DeFi. Os traders sentem-se cada vez mais confortáveis em deixar milhares de milhões em risco de smart contract para evitar o risco de contraparte.

- Perspetiva para 2026: O Open Interest (OI) on-chain afirma-se como barómetro macro de risco. Contudo, 2026 deverá trazer uma intensa guerra de taxas entre protocolos para reter o volume de 1,2 biliões $.

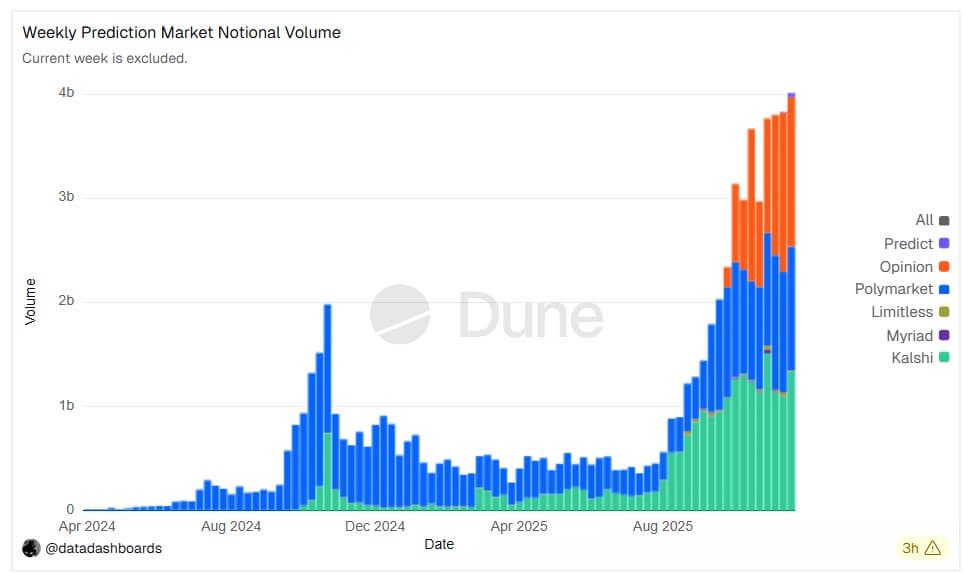

10. Mercados de previsão

2025 foi o ano em que os contratos de eventos entraram no mainstream norte-americano, com Kalshi e Polymarket a registarem números recorde.

O grande destaque foi a entrada de instituições financeiras tradicionais e empresas cripto-nativas como Gemini e Coinbase neste setor emergente.

O setor triunfou ao colmatar a fronteira entre “jogo” e “finanças”. Com a Polymarket a obter enquadramento regulatório junto da CFTC, os contratos de eventos passam de curiosidades online a instrumentos regulados de cobertura.

- Perspetiva para 2026: Produtos listados. Os contratos de eventos tornam-se uma classe de ativos padronizada. Preveja integração de carteiras e fluxos de USDC, com a “economia dos resultados” a atingir 60 mil milhões $ nocional.

11. Hong Kong

Enquanto os EUA apostaram na legislação, Hong Kong focou-se na excelência operacional—e os dados comprovam-no. No 3.º trimestre de 2025, o mercado ETP de Hong Kong ultrapassou Coreia do Sul e Japão, tornando-se o terceiro maior do mundo por volume, com média diária de 37,8 mil milhões HKD (+150% YoY).

A estratégia de clareza regulatória traduziu-se em marcos concretos. O regime VATP evoluiu de um limbo “deemed-to-be-licensed” para um ecossistema robusto.

Em meados de 2025, a SFC atribuiu licenças plenas a mais exchanges globais, totalizando 11 exchanges licenciadas. Isto canalizou a liquidez institucional regional para uma rede bancária compatível, isolando operadores não regulados.

Simultaneamente, a Stablecoins Ordinance, em vigor desde 1 de agosto, criou uma sandbox de excelência que atraiu mais de 30 candidaturas até setembro.

- Perspetiva para 2026: O ciclo virtuoso da “stablecoin licenciada”. Com a primeira vaga de licenças prevista para início de 2026, Hong Kong prepara-se para ser o hub de liquidação asiático. Ao combinar um mercado ETP top-3 com rails licenciados de stablecoin, a cidade afirma-se como a “válvula de liquidez institucional” da APAC.

12. Os primeiros crentes (investidores em cripto)

O último lugar pertence a si—o investidor que permaneceu.

Ao longo dos últimos anos, os primeiros crentes ouviram que a cripto era fraude, bolha ou beco sem saída. Sobreviveram ao colapso de 2022, ao aperto regulatório dos anos Gensler e ao marasmo de 2024. Em 2025, foram finalmente reconhecidos.

Este ano não se resumiu a “números a subir”—foi a confirmação da tese.

Assim, os primeiros crentes anteciparam as maiores instituições do mundo. Quando BlackRock, Vanguard e Fundos Soberanos entraram em força, compraram posições a quem manteve convicção quando o cenário era mais sombrio.

- Perspetiva para 2026: À medida que esta geração atinge riqueza geracional, não abandona o ecossistema—passa a ser o seu banqueiro. Prevê-se que se tornem a principal fonte de liquidez (LPs) nos novos mercados de capitais descentralizados, financiando a próxima vaga de inovação que a banca tradicional ainda não compreende.

Aviso legal:

- Este artigo é uma republicação de [Cryptoslate]. Todos os direitos de autor pertencem ao autor original [Oluwapelumi Adejumo]. Caso exista objeção à republicação, contacte a equipa Gate Learn, que tratará do assunto de imediato.

- Declaração de responsabilidade: As opiniões expressas neste artigo são da exclusiva responsabilidade do autor e não constituem qualquer aconselhamento de investimento.

- As traduções deste artigo para outros idiomas são realizadas pela equipa Gate Learn. Salvo indicação em contrário, é proibida a cópia, distribuição ou plágio dos artigos traduzidos.

Partilhar

Conteúdos

1. Estados Unidos & Administração Trump

2. ETFs Spot dos EUA (IBIT, juntamente com o grupo Ethereum, Solana e XRP)

3. Solana (SOL)

4. Base layer-2 de Ethereum

5. Ripple e XRP

6. Zcash & Setor da Privacidade

7. Tokenização (RWAs)

8. Stablecoins

9. DEXs Perpétuas

10. Mercados de Previsão

11. Hong Kong

12. Primeiros Crentes (Investidores em Cripto)

Artigos relacionados

Utilização de Bitcoin (BTC) em El Salvador - Análise do Estado Atual

O que é o Gate Pay?

O que é o BNB?

O que é o USDC?

O que é Coti? Tudo o que precisa saber sobre a COTI