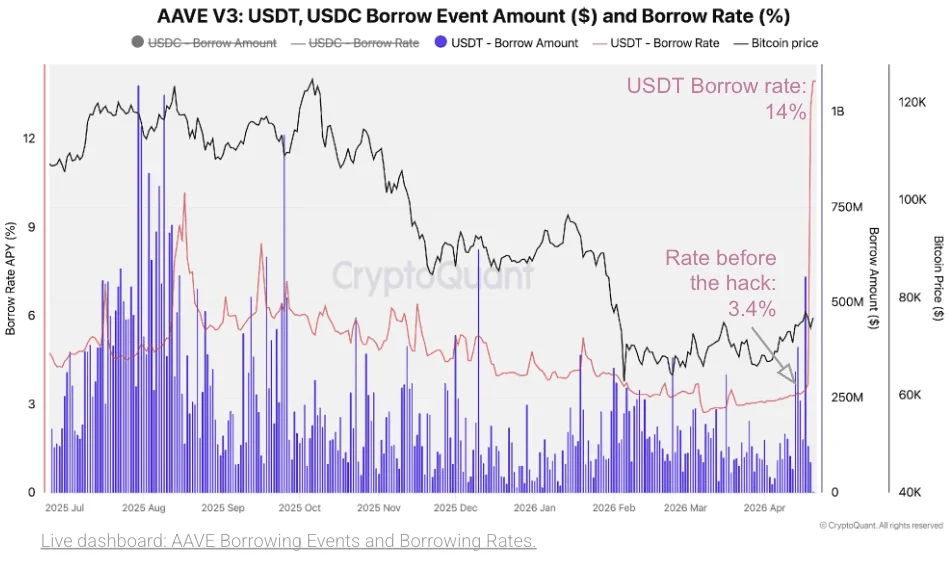

據 CryptoQuant 於 4 月 23 日評估,上週發生的 KelpDAO 漏洞攻擊,在 72 小時內使 Aave 面臨 1.24 億至 2.3 億美元的潛在壞帳風險,TVL 暴跌 33%,USDT 和 USDC 借款利率從 3.4% 飆升至 14%,ETH 借款利率升至 2024 年 1 月以來的最高水準 8%。

กลไกการโจมตี: 83% ของอุปทาน rsETH กระจุกตัวที่ Aave ทำให้การแพร่กระจายทวีคูณ

ผู้โจมดึง rsETH ที่ไม่มีหลักประกันออกมาจากโครงสร้างพื้นฐานของ KelpDAO และแปลงเป็น WETH และเหรียญเสถียรบน Aave โดยใช้ช่องโหว่สำคัญของสะพานข้ามสายโซ่ เหตุที่การแพร่กระจายของผลกระทบรุนแรงขนาดนี้ สาระสำคัญอยู่ที่สัญญา aETHrsETH ของ Aave ถือครอง rsETH ประมาณ 83% ของปริมาณ rsETH ที่หมุนเวียนอยู่ ทำให้เป็นโปรโตคอลเดี่ยวที่ได้รับผลกระทบรุนแรงที่สุด CryptoQuant ชี้ว่า ฐานะ rsETH ขนาดใหญ่ของ Aave ทำให้ผลกระทบด้านความเสี่ยงแพร่กระจายเกินกว่าขอบเขตของการโจมตีช่องโหว่เริ่มต้นมาก

อัตราดอกเบี้ยพุ่งสูง: สัญญาณยืนยันของแรงกดดันเชิงระบบ ไม่ใช่ความผันผวนเฉพาะจุด

(ที่มา:CryptoQuant)

อัตราดอกเบี้ยเงินกู้ใน 3 ตลาดหลักของ Aave V3 พุ่งสูงขึ้นพร้อมกันหลังการโจมตี สะท้อนลักษณะเฉพาะของแรงกดดันในระดับทั้งระบบดังนี้:

อัตราดอกเบี้ยเงินกู้ USDT และ USDC: จาก 3.4% (ระดับปกติก่อนการโจมตี) พุ่งไปที่ 14% สะท้อนพฤติกรรมแห่กันกู้เหรียญเสถียรและแห่ถอนออกจากโปรโตคอลของผู้ใช้ในลักษณะวิ่งแห่ (bank run)

อัตราดอกเบี้ยเงินกู้ ETH: พุ่งขึ้นไปที่ 8% (บันทึกสูงสุดนับตั้งแต่เดือนมกราคม 2024 ตามรายงานของ CryptoQuant) จากนั้นทรงตัวราว 5% แต่ยังสูงกว่าระดับก่อนการโจมตี 2% มากกว่า 2 เท่า

การพุ่งสูงพร้อมกันของอัตราดอกเบี้ยใน 3 ตลาดหลักนี้ ก่อให้เกิด “วิกฤตสภาพคล่อง DeFi แบบฉบับ” ที่ CryptoQuant อธิบายไว้: ขณะผู้ฝากถอนเงิน ความต้องการของผู้กู้เพิ่มขึ้น ทำให้สภาพคล่องที่ใช้ได้ลดลงอย่างรวดเร็ว และอัตราดอกเบี้ยถูกรีเซ็ตไปสู่ระดับที่สูงขึ้น

แรงกระเพื่อมลูกโซ่ของ USDe: หนึ่งในเหตุการณ์การไถ่ถอนระยะสั้นที่ใหญ่ที่สุดในประวัติศาสตร์

ในฐานะเหรียญเสถียรที่สร้างผลตอบแทน (interest-bearing) อันดับสี่บน Aave (ยอดเงินฝากของโปรโตคอลอยู่ที่ 412 ล้านดอลลาร์) USDe ได้รับผลกระทบอย่างรุนแรง อุปทวรรวมของ USDe ภายในสามวันลดจาก 5.8 พันล้านดอลลาร์เหลือ 5 พันล้านดอลลาร์ ลดลง 0.8 พันล้านดอลลาร์ (คิดเป็น -14%) CryptoQuant เรียกว่านี่เป็นหนึ่งในเหตุการณ์การไถ่ถอนระยะสั้นที่ใหญ่ที่สุดเท่าที่เคยมีของ USDe

ความกดดันนี้ซ้อนทับกับปัจจัย 2 ประการ: ความรู้สึกหลีกเลี่ยงความเสี่ยงเชิงลูกโซ่ที่เกิดจากวิกฤตของ Aave และอัตราค่าธรรมเนียมการระดมทุน (funding) ของสัญญาอนุพันธ์แบบถาวรของ ETH และ BTC ที่ยังคงเป็นลบ ซึ่งบีบอัดผลตอบแทนของกลยุทธ์แบบ Delta-neutral ของ USDe ทำให้ความตั้งใจที่จะถือและเร่งการไถ่ถอนของผู้ถือเพิ่มขึ้น สำหรับ USDe ซึ่งเป็นเหรียญเสถียรอันดับห้าของโลก (รองจาก USDT, USDC, USDS และ DAI) การย่อขนาดครั้งใหญ่ของ USDe ยิ่งยืนยันแนวโน้มการถอนสภาพคล่องที่เด่นชัดในระบบนิเวศ DeFi ที่กว้างขึ้น

คำถามที่พบบ่อย

CryptoQuant วัดความเสี่ยงด้านหนี้เสียที่อาจเกิดขึ้นเฉพาะของ Aave จากเหตุการณ์นี้อย่างไร?

CryptoQuant ประเมินว่า Aave มีความเสี่ยงด้านหนี้เสียที่อาจเกิดขึ้นอยู่ที่ 1.24 พันล้านดอลลาร์ถึง 2.3 พันล้านดอลลาร์ โดยอิงจากข้อเท็จจริงที่สัญญา aETHrsETH ของ Aave ถือครอง rsETH ประมาณ 83% ของอุปทาน rsETH ที่หมุนเวียนอยู่ และเมื่อผสานกับระดับการหลุดจากการยึดตรึง (depeg) ของ rsETH จะคำนวณความเสี่ยงด้านหนี้เสียต่ำสุดและสูงสุดภายใต้สถานการณ์การกระจายการสูญเสีย 2 แบบที่แตกต่างกัน

เหตุใดการพุ่งขึ้นของอัตราดอกเบี้ยการให้กู้ยืมของ Aave จึงถูกมองว่าเป็นสัญญาณของแรงกดดันเชิงระบบ?

CryptoQuant ชี้ว่า หลังจากเหตุการณ์เดียวกัน อัตราดอกเบี้ยของ 3 ตลาดหลัก ได้แก่ USDT, USDC และ ETH ต่างพุ่งขึ้นอย่างมากพร้อมกัน ไม่ใช่ความผันผวนแบบแยกเฉพาะตลาดใดตลาดหนึ่ง การพุ่งขึ้นพร้อมกันของทั้ง 3 ตลาดนี้บ่งชี้ว่าสภาพคล่องที่พร้อมใช้งานของทั้งโปรโตคอล Aave ลดลงพร้อมกัน ซึ่งเป็นการแสดงออกเชิงระบบของแรงกดดันด้านสภาพคล่องในระดับโปรโตคอล

ในวิกฤตครั้งนี้ USDe ถูกทำไมถึงต้องเผชิญการไถ่ถอนขนาดใหญ่?

แรงกดดันจากการไถ่ถอนของ USDe ซ้อนทับด้วยปัจจัย 2 ประการ: ประการแรกคือ วิกฤตของ Aave ทำให้ความรู้สึกหลีกเลี่ยงความเสี่ยงในตลาดแผ่ขยายไปยังผู้ถือ USDe ประการที่สองคือ อัตราค่าธรรมเนียมการระดมทุนของสัญญาอนุพันธ์แบบถาวรของ ETH และ BTC ยังคงเป็นลบ ซึ่งบีบอัดผลตอบแทนของกลยุทธ์ Delta-neutral ของ USDe ทำให้แรงดึงดูดทางการเงินในการถือ USDe ต่อไปลดลงอย่างมาก ส่งผลให้เกิดการไถ่ถอนขนาดใหญ่เร็วขึ้น