2026 年 5 月 แพลตฟอร์มการคาดการณ์ราคา Polymarket ได้เปิดสัญญาเดิมพันชุดหนึ่งเกี่ยวกับการประเมินมูลค่าของบริษัท AI เอกชน โดยสัญญาที่ว่า “มูลค่า Anthropic จะถึงเท่าไรภายในวันที่ 31 ธันวาคม?” กลายเป็นสัญญายอดนิยมอย่างรวดเร็ว ณ วันที่ 20 พฤษภาคม 2026 มียอดซื้อขายสะสมของสัญญานี้ทะลุ 180,000 ดอลลาร์ และเงินที่เข้ามาเดิมพันในช่วงมูลค่าสูงกระจุกตัวมากเป็นพิเศษ

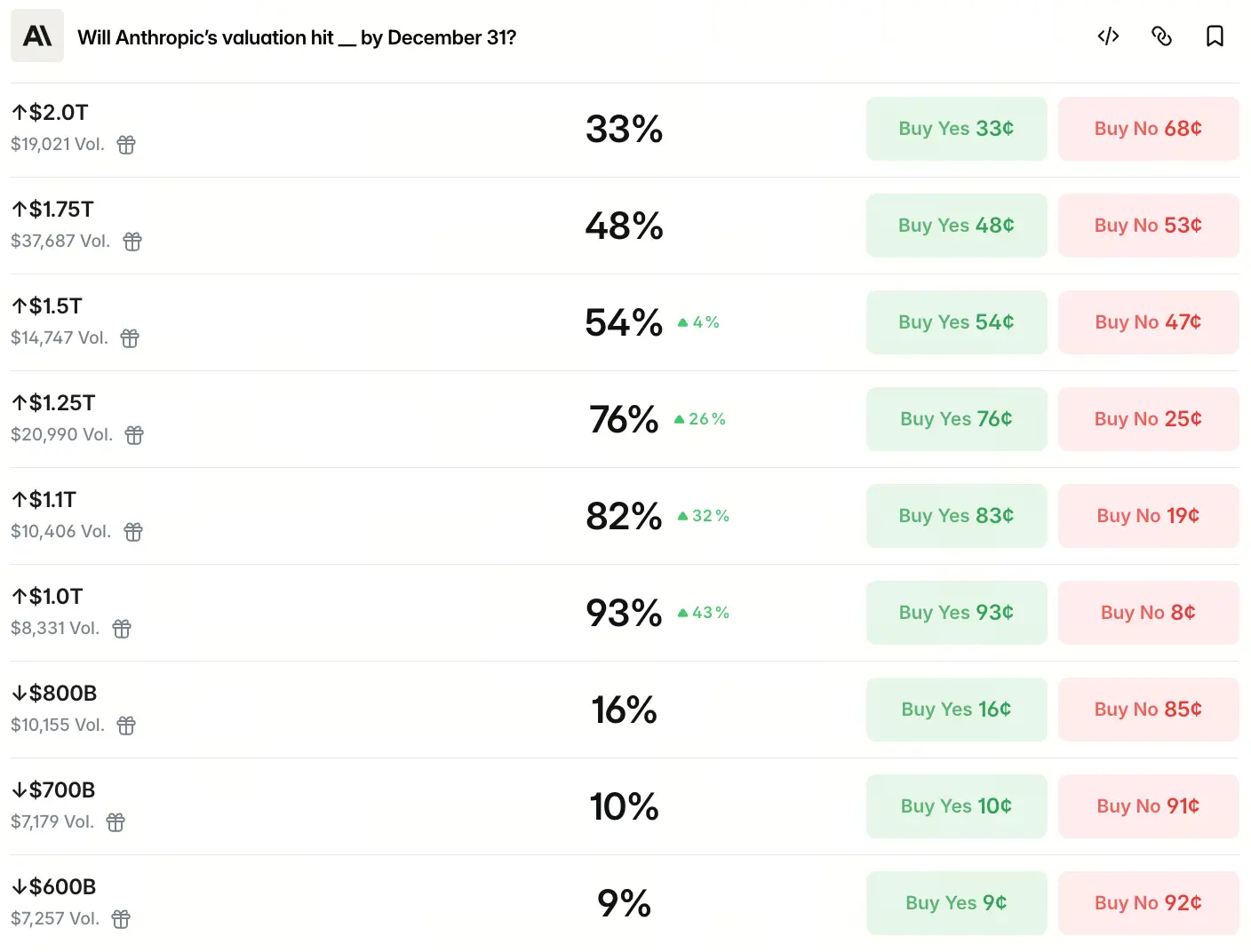

Polymarket แบ่งช่วงมูลค่าออกเป็นหลายระดับ โดยความน่าจะเป็นที่เงินเดิมพันให้จะลดลงแบบเป็นขั้นตามมูลค่าที่ตั้งเป้าไว้ที่สูงขึ้น ข้อมูลแสดงว่า ตลาดมองว่าโอกาสที่มูลค่า Anthropic ปลายปีกว่า 1 แสนล้านดอลลาร์อยู่ที่ 93% โอกาสเกิน 1.1 แสนล้านดอลลาร์อยู่ที่ 82% โอกาสเกิน 1.25 แสนล้านดอลลาร์อยู่ที่ 76% โอกาสเกิน 1.5 แสนล้านดอลลาร์อยู่ที่ 54% โอกาสเกิน 1.75 แสนล้านดอลลาร์อยู่ที่ 48% และโอกาสเกิน 2 แสนล้านดอลลาร์อยู่ที่ 33% ในขณะที่ระดับต่ำกว่า 1 แสนล้านดอลลาร์ โอกาสที่ 8000 พันล้านดอลลาร์อยู่ที่ 16% 7000 พันล้านดอลลาร์อยู่ที่ 10% และ 6000 พันล้านดอลลาร์อยู่ที่ 9%

การกระจายความน่าจะเป็นนี้มีลักษณะเด่นแบบ “ความเชื่อมั่นสูงกระจุกตัวเหนือระดับแสนล้านดอลลาร์” กล่าวคือ ความคาดหมายหลักของตลาดไม่ใช่การเติบโตอย่างค่อยเป็นค่อยไป แต่เป็นการมองว่า Anthropic จะข้าม “เกณฑ์แสนล้านดอลลาร์” ให้ได้ก่อนสิ้นปี แล้วการตัดสินใจดังกล่าวตั้งอยู่บนฐานอะไร?

ข้อมูลการเดิมพันของ Polymarket เผยให้เห็นการกระจายความน่าจะเป็นแบบใด

จากการที่เดิมพันอยู่ที่ความน่าจะเป็น 93% สำหรับมูลค่าที่มากกว่า 1 แสนล้านดอลลาร์ ไปจนถึงที่ลดลงเหลือ 33% เมื่อทะลุ 2 แสนล้านดอลลาร์ เส้นโค้งความน่าจะเป็นชุดนี้วาดกรอบขอบเขตสิ่งที่ตลาดคาดหวังต่อ “ช่วงบนสุด” ของการประเมินมูลค่า Anthropic ข้อมูลสำคัญคือ ตลาดแทบไม่สนใจช่วงมูลค่าต่ำ (ต่ำกว่า 1 แสนล้านดอลลาร์) ขณะที่ความคาดหวังจะกระจุกตัวที่สุดในช่วง 1 แสนล้านดอลลาร์ถึง 1.5 แสนล้านดอลลาร์ โดยทั้งสามระดับมีความน่าจะเป็นมากกว่า 50%

แหล่งที่มา: Polymarket

สิ่งที่ควรจับตาคือ เงินที่เดิมพันในช่วงมูลค่าสูงไม่ได้ดิ่งลงสู่ศูนย์เมื่อเป้าหมายสูงขึ้น ในระดับ 2.5 แสนล้านดอลลาร์ยังคงเหลือโอกาส 16% ระดับ 3 แสนล้านดอลลาร์ขึ้นไปยังคงอยู่ที่ 13% สะท้อนว่าผู้เล่นบางส่วนยังเชื่อว่ายังมีความเป็นไปได้ของการประเมินมูลคิที่ “สุดโต่ง” อยู่ โครงสร้างการกระจายความน่าจะเป็นแบบนี้สะท้อนภาพการรับรู้ของตลาดต่อสายงาน AI 2 มุมมองพร้อมกัน คือความคาดหวังหลักที่เป็นการเติบโตอย่างมั่นคงระดับแสนล้านดอลลาร์ และความคาดหวังปลายหางที่ชี้ไปยังพื้นที่ที่จินตนาการได้กว้างกว่า

การกระจายเงินเดิมพันชุดนี้ยังสอดคล้องกับสัญญาอื่นๆ ที่เกี่ยวข้องบน Polymarket จากข้อมูลของแพลตฟอร์มเดียวกัน ความน่าจะเป็นที่ Anthropic จะมีการประเมินมูลค่าในปี 2026 สูงกว่า OpenAI สูงถึง 94% และความน่าจะเป็นที่ Anthropic เข้าสู่ตลาดสาธารณะเร็วกว่า OpenAI อยู่ที่ราว 69% ข้อมูลข้ามสัญญาเหล่านี้ชี้ไปยังข้อสรุปว่า ตลาดไม่ได้เพียงมองโลกในแง่ดีต่อ “มูลค่าแท้จริง” ของ Anthropic เท่านั้น แต่ยังมองว่ามันได้เปรียบในการแข่งขันเชิงสัมพัทธ์

การระดมทุนก้อนโตผลักดันให้มูลค่ากระโดดอย่างรวดเร็วได้อย่างไร

ปัจจัยสำคัญเบื้องหลังความคาดหวังต่อมูลค่า คือขนาดและความเร็วของรอบการระดมทุนเอง ในเดือนกุมภาพันธ์ 2026 Anthropic ปิดรอบระดมทุน G มูลค่า 30,000 ล้านดอลลาร์ โดยมูลค่าหลังการลงทุนอยู่ที่ 380,000 ล้านดอลลาร์ เพียงแค่สามเดือนต่อมา ตามรายงานของ The New York Times เมื่อวันที่ 13 พฤษภาคม ระบุว่า Anthropic กำลังคุยกับนักลงทุนเพื่อระดมทุนรอบใหม่มูลค่า 30,000 ล้านถึง 50,000 ล้านดอลลาร์ หากปิดดีลได้ มูลค่าหลังการลงทุนจะอยู่ที่ 950,000 ล้านดอลลาร์ ซึ่งสูงกว่า “มูลค่าหลังการระดมทุน” ของ OpenAI หลังจากรอบระดมทุนเดือนมีนาคมปีนี้ที่ 852,000 ล้านดอลลาร์ ทำให้ Anthropic กลายเป็นบริษัท AI ที่มีมูลค่าสูงที่สุดในโลก

หากขยายกรอบเวลาให้ยาวขึ้น ความชัดของ “ความเร่ง” ในการเติบโตของมูลค่าจะเด่นชัดยิ่งกว่า ในเดือนมีนาคม 2025 มูลค่าในรอบ E อยู่ที่ 61.5 พันล้านดอลลาร์ กันยายน 2025 ในรอบ F อยู่ที่ 183 พันล้านดอลลาร์ กุมภาพันธ์ 2026 ในรอบ G อยู่ที่ 380 พันล้านดอลลาร์ และต่อมามีข่าวในเดือนพฤษภาคมว่ามูลค่าจะไปถึง 950 พันล้านดอลลาร์ ภายใน 14 เดือน มูลค่าเพิ่มขึ้นมากกว่า 15 เท่า

Bloomberg อ้างอิงรายงานจากคนวงในว่า ดีลนี้อาจปิดเร็วที่สุดในช่วงปลายเดือนพฤษภาคม 2026 โดยเป้าหมายมูลค่าระดมทุนอาจสูงสุดถึง 50,000 ล้านดอลลาร์ หากคำนวณตาม ARR 44,000 ล้านดอลลาร์ จะได้อัตราส่วนมูลค่าต่อยอดขาย (市销率) ราว 21 ถึง 23 เท่า ในสายธุรกิจ SaaS แบบดั้งเดิม ระดับการประเมินมูลค่านี้สูงกว่าช่วงเฉลี่ย 8 ถึง 12 เท่ามาก แต่เมื่อมองในบริบทที่รายได้แบบต่อปีคำนวณจากรายไตรมาส “สองเท่า” ตลาดจึงยอมรับการตั้งราคาพรีเมียมสูงขึ้นอย่างมีนัย

รายได้ที่เติบโตเร็วพอจะพยุงความคาดหวังมูลค่าแสนล้านดอลลาร์ได้หรือไม่

แกนหลักของการประเมินมูลค่าสูงยังคงเป็น “อัตราการเติบโตของรายได้” ณ เดือนพฤษภาคม 2026 รายได้ประจำแบบต่อปี (annualized) ของ Anthropic เพิ่มขึ้นเกิน 44,000 ล้านดอลลาร์ แล้วเมื่อเทียบกับช่วงปลายปี 2025 ที่ราว 9,000 ล้านดอลลาร์ ถือว่าโตขึ้นเกือบ 5 เท่า โดยในช่วง 12 เดือนที่ผ่านมาเพิ่มขึ้น 35,000 ล้านดอลลาร์ หรือเติบโตเฉลี่ยวันละราว 96 ล้านดอลลาร์

การเติบโตของรายได้มีลักษณะเด่นเป็นขั้นบันได ในช่วงเดือนธันวาคม 2024 ถึงกันยายน 2025 ARR เพิ่มราว 4 พันล้านดอลลาร์ จากนั้นกันยายน 2025 ถึงกุมภาพันธ์ 2026 เพิ่มอีกประมาณ 5 พันล้านดอลลาร์ แต่การ “ระเบิดตัว” เกิดขึ้นหลังเดือนกุมภาพันธ์ 2026 เท่านั้นเอง—แค่ 3 เดือน ARR จาก 14,000 ล้านดอลลาร์ กระโดดขึ้นไป 44,000 ล้านดอลลาร์ เส้นโค้งอัตราเติบโตแบบนี้บ่งชี้ว่า “ความชันของการเติบโตของรายได้” ก็เร่งขึ้นด้วย ไม่ใช่เดินหน้าแบบเส้นตรง

เครื่องยนต์หลักที่ขับเคลื่อนการเติบโตของรายได้คือเครื่องมือสำหรับงานเขียนโค้ดอย่าง Claude Code นับตั้งแต่เปิดตัวในเดือนพฤษภาคม 2025 รายได้แบบ annualized ของ Claude Code อยู่ที่ 2.5 พันล้านดอลลาร์ และส่วนแบ่งในตลาดเครื่องมือเขียนโค้ดสำหรับ AI อยู่สูงถึง 54% ซึ่งแซงหน้าคู่แข่งหลักอย่างชัดเจน โค้ดสาธารณะบน GitHub ประมาณ 4% ที่ถูกส่ง (commit) มาจาก Claude Code และสัดส่วนนี้ยังเพิ่มขึ้นอย่างรวดเร็ว

ในด้านกำไร Anthropic เพิ่มอัตรากำไรขั้นต้นจากการอนุมาน (inference) จากช่วงแรกที่ราว 38% ขึ้นไปเกิน 70% ทำให้เศรษฐศาสตร์ต่อหน่วยดีขึ้นอย่างมีนัย แสดงว่าการเติบโตของรายได้ไม่ได้อาศัยแค่การอุดหนุนด้วยกำลังประมวลผลขนาดใหญ่เท่านั้น แต่ยังมาพร้อมการปรับโครงสร้างต้นทุน อย่างไรก็ดี ในอีกด้านหนึ่ง Anthropic วางแผนใช้เงินราว 19 พันล้านดอลลาร์ในปี 2026 สำหรับการฝึกและการคำนวณเพื่อการอนุมาน โดยต้นทุนการอนุมานสูงกว่าที่คาดไว้ราว 23% ทำให้อัตรากำไรขั้นต้นถูกกดลงเหลือราว 40% และบริษัทคาดว่าจะต้องรอถึงปี 2028 จึงจะกลับมามีกำไร

มุมมองของวาณิชธนกิจในวอลล์สตรีทต่อพื้นที่ของมูลค่าก็ยึดกับความต่อเนื่องของการเติบโตของรายได้เช่นกัน หากสมมติให้ ARR ปลายปี 2026 เข้าใกล้ 60 พันล้านดอลลาร์ และแปลงด้วยตัวคูณ 23 เท่า มูลค่าจะอยู่ที่ราว 1.2 ล้านล้านดอลลาร์ถึง 1.3 ล้านล้านดอลลาร์ ซึ่งสอดคล้องกับช่วงหลักที่ Polymarket กำลังกระจุกการเดิมพันอยู่ในตอนนี้อย่างมาก คือ 1 ล้านล้านดอลลาร์ถึง 1.5 ล้านล้านดอลลาร์

ทำไมตลาดคาดการณ์ (Polymarket) ถึงกระจุกการเดิมพันเกณฑ์ “ล้านล้านดอลลาร์”

เบื้องหลังการกระจุกตัวของการเดิมพันใน Polymarket มีตรรกะร่วมกัน 4 ประการ ได้แก่ ผลตอบกลับเชิงบวกของรอบการระดมทุน การสู้รบเชิงกลยุทธ์ของผู้ให้บริการคลาวด์ หน้าต่างความคาดหวัง IPO และโครงสร้างเชิงเล่าเรื่องของสายงาน AI เอง

จากมุมมองรอบการระดมทุน จังหวะการระดมทุนของ Anthropic มีรูปแบบเร่งความเร็วที่ “มูลค่าเพิ่มเป็น 2 เท่าในทุก 3 ถึง 5 เดือน” หากมูลค่าเป้าหมาย 950 พันล้านดอลลาร์ปิดดีลได้ตามกำหนดในช่วงปลายเดือนพฤษภาคม เมื่อรวม “หน้าต่าง 7 เดือน” ตั้งแต่เดือนพฤษภาคมถึงเดือนธันวาคม และการค้นพบราคา (price discovery) จากรอบการระดมทุนอีกรอบหรือจากตลาดรอง การผลักให้มูลค่าขึ้นสู่ช่วง 1 ล้านล้านดอลลาร์ถึง 1.2 ล้านล้านดอลลาร์ในเชิงคณิตศาสตร์ไม่ได้ต้องใช้ความเร็วการเติบโตที่ผิดปกติ

จากมุมมองของนักลงทุนเชิงกลยุทธ์ ในเดือนเมษายน 2026 Amazon และ Google ต่างประกาศแผนการลงทุนก้อนใหญ่ใน Anthropic ไล่เลียงได้ดังนี้ Amazon ให้คำมั่นว่าในอีก 10 ปีจะทุ่มเงินมากกว่า 100,000 ล้านดอลลาร์สำหรับการจัดซื้อเทคโนโลยี AWS และเพิ่มการลงทุนอีก 25,000 ล้านดอลลาร์ ส่วน Google ประกาศเงินสด 10,000 ล้านดอลลาร์ และให้คำมั่นจะเพิ่มได้สูงสุด 30,000 ล้านดอลลาร์เมื่อบรรลุเป้าหมายตาม milestone ผลงาน โดยเพดานรวมอยู่ที่ 40,000 ล้านดอลลาร์ การที่ผู้ให้บริการคลาวด์หลายรายผูกพันในระดับลึก ให้การสนับสนุนด้านช่องทางที่มั่นคงต่อการแทรกซึมในระยะยาวกับลูกค้าระดับองค์กร

ความคาดหวังเรื่อง IPO ก็เป็นตัวแปรสำคัญเช่นกันสำหรับการผลักดันมูลค่า ตามรายงานของ Bloomberg ระบุว่า Anthropic คาดว่าจะเริ่มกระบวนการ IPO ได้เร็วที่สุดในเดือนตุลาคม 2026 โดยจำนวนเงินระดมทุนอาจมากกว่า 60,000 ล้านดอลลาร์ หน้าต่างเวลาดังกล่าวทำให้วันสิ้นสุดของสัญญาใน Polymarket คือ 31 ธันวาคม พอดีกับช่วงที่ “ทับซ้อน” กันระหว่างการลงเอยของ IPO และการค้นพบราคารอบแรกหลังเข้าตลาด

และที่ลึกกว่านั้นคือ ตรรกะการประเมินมูลค่าของสายงาน AI เอง: ต่างจากบริษัท SaaS แบบดั้งเดิม ตลาดให้ภาพจำกับบริษัทที่ครองตลาดด้วยโมเดลขนาดใหญ่ว่าเป็น “แพลตฟอร์มการคำนวณยุคถัดไป” Chen Yu หัวหน้าพาร์ทเนอร์ฝ่ายบริหารของ CloudStart Capital เคยกล่าวไว้ว่า หากโมเดลขนาดใหญ่สามารถรับภาระงานเชิงความรู้ได้ด้วยต้นทุนเพียงหนึ่งในสิบ “การประเมินมูลค่าระดับล้านล้านดอลลาร์ก็ไม่ได้แพงเสมอไป” และเบื้องหลังคือมูลค่าตลาดศักยภาพระดับสิบล้านล้านดอลลาร์ ตรรกะนี้ถูกสะท้อนโดยตรงในเงินที่ไหลเข้าสู่การเดิมพันบน Polymarket

ปัจจัยใดบ้างที่อาจทำให้มูลค่าที่เกิดขึ้นจริงเบี่ยงจากความคาดหวัง

ถึงแม้อารมณ์ของตลาดจะสอดคล้องกันสูง แต่ระหว่างทางสู่การประเมินมูลค่าจริง ยังมีตัวแปรสำคัญบางอย่างที่อาจกดทับให้ค่าที่เกิดขึ้นจริงต่ำลง

ตัวแปรอันดับแรกคือความเห็นไม่ตรงกันในเกณฑ์การรับรู้รายได้ OpenAI เคยตั้งข้อสงสัยอย่างเปิดเผยว่า รายได้ annualized 3 หมื่นล้านดอลลาร์ของ Anthropic ใช้วิธีบันทึกรายได้แบบ “รวมทั้งหมด” — เมื่อได้ลูกค้าใช้โมเดลผ่านแพลตฟอร์มอย่าง Amazon Cloud และ Google Cloud Anthropic จะนับค่าใช้จ่ายปลายทางทั้งหมดเป็นรายได้ แล้วนำส่วนแบ่งที่จ่ายให้แพลตฟอร์มคลาวด์ไปบันทึกเป็นค่าใช้จ่าย OpenAI ประเมินว่า เมื่อหักส่วนแบ่งเหล่านี้ออกแล้ว รายได้ประจำจริงของ Anthropic จะใกล้เคียงกับ 22 พันล้านดอลลาร์มากกว่า ความต่างราว 8 พันล้านดอลลาร์นี้ไม่ใช่แค่ปัญหาเชิงเทคนิคทางบัญชี แต่จะกลายเป็นประเด็นที่หน่วยงานกำกับดูแลและตลาดจับตาในช่วง IPO

ตัวแปรอันดับสองคือความที่ “มูลค่าเอง” พึ่งพาอัตราการเติบโตมาก หากคำนวณจากมูลค่าเป้าหมาย 950 พันล้านดอลลาร์ โดยอิง ARR ราว 44 พันล้านดอลลาร์ จะได้市销率ราว 20 เท่า ซึ่งสูงกว่าค่าเฉลี่ยของอุตสาหกรรม SaaS ในระดับ 8 ถึง 12 เท่า หากต้องพยุงมูลค่าปัจจุบัน Anthropic จำเป็นต้องรักษาอัตราการเติบโตอย่างน้อย 50% ต่อปีในอีก 3 ปีข้างหน้า หากอัตราการเติบโตของรายได้ชะลอลงในครึ่งหลังของปี 2026 ความกดดันจากการปรับลดมูลค่าจะเพิ่มขึ้นอย่างมีนัยสำคัญ

ตัวแปรอันดับสามมาจากการแข่งขันในตลาดและความเสี่ยงด้านนโยบาย ในผลิตภัณฑ์สำหรับผู้บริโภคและสำหรับองค์กร Anthropic เผชิญการแข่งขันอย่างเข้มข้นกับ OpenAI, Google และ xAI นอกจากนี้ข้อพิพาทของ Anthropic กับเพนตากอนก่อนหน้านี้ และการที่รัฐบาลสหรัฐติดฉลากว่าเป็น “ความเสี่ยงห่วงโซ่อุปทาน” ก็เพิ่มความไม่แน่นอนในการเข้าตลาดและการขยายธุรกิจ

จะอนุมานช่วงมูลค่าปลายปีจากตรรกะหลายมิติได้อย่างไร

เมื่อรวมความคืบหน้าด้านการระดมทุน อัตราการเติบโตของรายได้ ความคาดหวัง IPO และภาพการแข่งขันในตลาด สามารถอนุมานช่วงมูลค่าปลายปีด้วยตรรกะหลายมิติได้

เมื่อยึดกรอบการแจกแจงความน่าจะเป็นจากข้อมูลการเดิมพันของ Polymarket ความคาดหมายของตลาดมีลักษณะ “ช่วงหลัก 1 ล้านล้านดอลลาร์ถึง 1.5 ล้านล้านดอลลาร์ และปลายหางยื่นไปสูงกว่า 2 ล้านล้านดอลลาร์” โครงสร้างการกระจายนี้จริงๆ แล้วสร้าง “ข้อมูลอ้างอิงมูลค่า 3 ชั้น” ได้แก่ การอ้างอิงระดับล่างด้วยมูลค่าระดมทุน 950 พันล้านดอลลาร์ การคาดการณ์ระดับกลางที่ 1.1 ล้านล้านดอลลาร์ถึง 1.25 ล้านล้านดอลลาร์ และการคาดการณ์ระดับสูงที่ 1.75 ล้านล้านดอลลาร์ถึง 2 ล้านล้านดอลลาร์ จากมูลค่าระดับ 2 ล้านล้านดอลลาร์ที่มีความน่าจะเป็น 33% จะเห็นว่าตลาดไม่ได้มองเป้าหมายนี้เป็นเรื่องที่ไม่น่าจะเกิดขึ้นแบบสุดโต่ง แต่ให้ค่าน้ำหนักที่ค่อนข้างมาก

ความสมเหตุสมผลของการกระจายความน่าจะเป็นชุดนี้ต้องประเมินในกรอบ “พิกัดการประเมินมูลค่าของอุตสาหกรรม AI ทั้งหมด” ปัจจุบัน OpenAI มีมูลค่าราว 852 พันล้านดอลลาร์ โดย ARR อยู่ราว 24 พันล้านถึง 25 พันล้านดอลลาร์ SpaceX มีมูลค่าราว 1.4 ล้านล้านดอลลาร์ถึง 1.75 ล้านล้านดอลลาร์ ส่วนมูลค่าระดมทุนของ Anthropic 950 พันล้านดอลลาร์อยู่ระหว่างสองกลุ่มนี้ แต่ ARR ราว 44 พันล้านดอลลาร์ของ Anthropic สูงกว่า OpenAI ในช่วงเดียวกันอย่างชัดเจน หากยึด市销率เป็น “มูลค่าแกน” โดยคำนวณจาก市销率ของ OpenAI ราว 34 ถึง 35 เท่า รายได้ ARR 44 พันล้านดอลลาร์จะสอดคล้องกับมูลค่าราว 1.5 ล้านล้านดอลลาร์พอดี ซึ่งตรงกับช่วงความน่าจะเป็น 54% ของ Polymarket ความสัมพันธ์เชิงคณิตศาสตร์นี้ชี้ว่า การกำหนดราคาของตลาดไม่ได้ตัดสินจากปัจจัยพื้นฐานแบบลอยๆ แต่เป็นการดีลละเอียดที่ขยายออกมาจากการยึด市销率เป็นหลัก

สำหรับผู้ที่ติดตามสัญญาของ Polymarket ตัวแปรหลักที่ต้องเฝ้าติดตามมี 3 อย่าง:

- สถานะการยืนยัน “มูลค่าจริง” หลังปิดดีลการระดมทุนช่วงปลายเดือนพฤษภาคม;

- ว่า ARR ที่ขับเคลื่อนด้วย Claude Code จะยังคงโมเมนตัมการเติบโตแบบ “เพิ่มเป็น 2 เท่าในรายไตรมาส” ได้หรือไม่;

- จังหวะการเดินหน้าของจุดสำคัญด้านเวลาในกระบวนการ IPO

ทุกครั้งที่มีการประกาศรอบการระดมทุนหรือเปิดเผยข้อมูลทางการเงิน อาจทำให้ตลาดปรับ “การกำหนดราคา” ของความคาดหวังใหม่ และการเคลื่อนไหวของราคาสัญญาใน Polymarket เองก็จะสะท้อนการอัปเดตความเข้าใจร่วมกันของตลาดต่อทั้งสามตัวแปรดังกล่าวพร้อมกัน

FAQ

ถาม:สัญญาประเมินมูลค่าของ Polymarket กำหนดผลลัพธ์อย่างไร?

Polymarket ได้ทำข้อตกลงความร่วมมือด้านข้อมูลแบบเอกสิทธิ์กับ Nasdaq Private Market โดย Nasdaq Private Market จะทำหน้าที่เป็นผู้ให้ข้อมูลชำระราคาสำหรับสัญญาเพียงรายเดียว และใช้การคาดการณ์มูลค่าตลาดเอกชนที่อัปเดตทุกวันเพื่อกำหนดผลลัพธ์สุดท้าย หากก่อนสัญญาหมดอายุ Anthropic ทำ IPO สำเร็จ ก็จะชำระราคาด้วยราคาซื้อขายในตลาดสาธารณะ

ถาม:ความน่าจะเป็น 93% ที่ข้อมูลของ Polymarket แสดงเท่ากับความน่าจะเป็นของมูลค่าจริงหรือไม่?

ราคาบนตลาดคาดการณ์สะท้อน “ความคาดหวังโดยรวมของผู้เข้าร่วม” ไม่ใช่ “ความน่าจะเป็นเชิงวัตถุประสงค์” ความแม่นยำจึงขึ้นอยู่กับปัจจัยหลายอย่าง เช่น สภาพคล่อง โครงสร้างของผู้เข้าร่วม และความสามารถในการเข้าถึงข้อมูล เมื่อยอดซื้อขายรวมของสัญญายังคงเพิ่มขึ้นอย่างต่อเนื่อง ความเป็นตัวแทนของสัญญาณราคาในตลาดจะยิ่งสูงขึ้นตามไปด้วย

ถาม:เป็นไปได้หรือไม่ที่ Anthropic จะมีมูลค่าต่ำกว่า 1 ล้านล้านดอลลาร์ภายในสิ้นปี 2026?

ข้อมูลของ Polymarket ระบุว่าโอกาสที่ต่ำกว่า 8,000 พันล้านดอลลาร์มีเพียง 16% แต่การที่มูลค่าจะเกิดขึ้นจริงยังมีข้อจำกัด โดยหลักๆ ได้แก่ ความเห็นไม่ตรงกันเรื่องเกณฑ์การรับรู้รายได้ซึ่งในช่วง IPO อาจเผชิญการพิจารณาอย่างเข้มงวดจากหน่วยงานกำกับดูแล ความคาดหวังการเติบโตที่ฝังอยู่ใน市销率สูงหากไม่เป็นจริงจะสร้างแรงกดดันให้มูลค่าปรับลด และความเสี่ยงจากการอัปเดตผลิตภัณฑ์และการแย่งชิงส่วนแบ่งตลาดจากคู่แข่ง